「 扶養を活用 」 一覧

主婦と扶養と青色申告、これが最強の理由。

主婦の特権、青色申告で、夫の扶養を、とことん活用しよう。

これで私は青色申告しています。

-

-

これが私の会計アプリ、青色申告もあっさりでした。

いろいろ悩むより、会計アプリを無料で試してみましょう。

青色申告で扶養を活用、具体的な方法を、はじめから丁寧に。

-

-

選択制DCのデメリット徹底検証、個人型DCから確定拠出年金を変更して加入

選択DCへの加入を迷っている人へ、メリットとデメリットを、具体例で徹底検証します。 選択DCへの加入を迷っている人へ、わが家は選択制DCに加入しました。 選択制DCが、夫の会社で始まり、メリットとデメ …

-

-

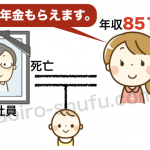

遺族年金は年収850万円未満の所得制限、実は年収851万円でも大丈夫。裏技も紹介します。

共働きの妻にとっての「所得655.5万円の壁」を知っていますか? 遺族年金の所得制限「年収850万円未満」について徹底解説 夫が死亡した時に、共働きの妻の前年の収入が851万円でした。 遺族年金をもら …

-

-

妻の国民年金と国民健康保険料、夫が年末調整で節税、社会保険料を家族代表で所得控除

妻名義の国民健康保険の保険料であっても、会社員である夫の所得から控除できるんです。妻と夫を比較して、税率が高い(収入が多い)ほうが、保険料を支払えば、節税できるんです。

-

-

夫死亡で遺族年金をもらう、妻本人は自分の国民年金保険料は免除なし。健康保険も支払い。

遺族年金をもらう妻でも、保険料は免除になりません。 <質問> 会社員の夫が死んだら、遺族年金をもらう残された主婦は、自分の国民年金保険料と国民健康保険の保険料は支払いますか? <回答> 夫が死んだ後は …

-

-

遺族年金は会社員が有利、20年と25年の壁、脱サラ・自営業、会社を辞めると遺族年金が激減

ちょっとした加入期間の違いで、遺族年金が大きく変わります。 このページの目次 具体例の前提条件 1、厚生10年で夫が死亡 2、厚生20年・国民1年で夫が死亡 3、国民20年・厚生1年で夫が死亡 4、厚 …

-

-

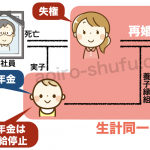

遺族年金もらえる人の条件、26個の具体例と家系図イラストで受給資格を解説、再婚・離婚、養子縁組、内縁・事実婚、養育費

家系図イラストの具体例で、再婚・離婚・養子など、遺族年金の受給権を徹底解説します。 このページの目次 1、子供がいない妻が再婚 2、子供がいる妻が再婚 3、妻と子供が別生活、子供が養子 4、離婚した元 …

-

-

遺族年金、妻が妊娠中に夫が死亡、胎児は出産後に子供と認められる?、妊婦と遺族年金

妊娠中の子供は、遺族年金の対象なのか? 夫が死亡した時に、残された妻に、子供がいれば、遺族基礎年金がもらえます。 この夫の死亡時に、妊婦だった場合は、お腹の中の胎児は、遺族基礎年金の対象となるのでしょ …

-

-

夫の死亡時、妻40歳以上で子供あり、遺族厚生年金の中高齢の寡婦加算はどうなる?、徹底解説。

遺族厚生年金の「中高齢の寡婦加算」を徹底解説します。 このページの目次 1、中高齢の寡婦加算とは 2、わかりにくい、年金機構の説明文 3、中高齢の加算の根拠、厚生年金保険法 4、中高齢の加算「条件その …

-

-

夫の死後の妻、いくらもらえる公的手当。国の制度を活用、遺族年金、母子家庭手当。

もし、旦那が死んだら、妻の収入はどうなるのか?、夫死後を試算してみます。 突然の夫の死、残された妻に支給される手当は? このページの目次 1、遺族基礎年金 2、遺族厚生年金 3、児童手当 4、児童扶養 …

-

-

Q&A、青色申告の妻の利益がいくらまで、夫の配偶者控除OK?

夫の配偶者控除、青色申告なら年間103万円です。白色申告の場合は38万円。社会保険の扶養の場合は130万円です。

-

-

健康保険・年金の扶養認定130万円の壁、厚生省の通知で決まってます。

健康保険と国民年金の扶養認定の年収基準130万円。主婦が働く時に立ちはだかる、この130万円の壁は、厚生省の通達で決まっています。

-

-

具体例で解説、よくある誤解、妻が青色申告すると、夫の扶養に入れない?

妻が青色申告をしても、夫の扶養に入れます。収入が少なければ、全然扶養に入れます。

-

-

生計を一にする・せいけいをいつにする親族とは?単身赴任はどうなる?

読み方は「せいけいをいつにする」日常生活の家計をひとつにする、という意味です。仕事の都合で単身赴任していても、生計を一にするです。

-

-

個人事業主の確定申告書、こんなにある所得控除、上手に活用して節税しよう。

確定申告書では、事業所得からいろんな所得控除を使って、所得を安くして、税金を安くしていきます。個人事業主が活用する主な所得控除を、上手な節税への活用方法を紹介します。

-

-

節税3種の神器、青色申告、確定拠出年金、小規模企業共済、個人事業主に必須の理由は?

青色申告、確定拠出年金、小規模企業共済の節税三種の神器を活用すると、年間利益が約300万円までなら、所得税と住民税が非課税になります。

-

-

青色事業専従者が仕事中にケガ、労災保険は?治療費は経費?健康保険は?

青色事業専従者が、教業務の途中で怪我をしても、労災保険がないので、自己負担での治療です。さらに、病院で支払った、その怪我の治療費は、事業の経費にできません。

-

-

個人事業主と青色事業専従者は、労働者じゃない、労働基準法の定義

個人事業主は、仕事をしていますが、労働者じゃありません。青色事業専従者も、家族の事業で働いていますが、労働者じゃありません。

-

-

裏技で節税、個人事業主の経費にできない国民年金と国民健康保険。秘密の方法を大公開

国民年金と国民健康保険の保険料は、個人事業主の事業の経費にできません。その盲点をついた裏技を知っていますか?

秘密の節税方法を大公開します。

-

-

まずは加入して、最安の掛金月額1,000円を支払い、加入期間を伸ばす。年間利益が約300万円まで、所得税と住民税を非課税にできる。

-

-

青色申告のメリット、夫の扶養に入りやすい。主婦と青色申告が最強の理由。

主婦には、扶養というお得な制度があります。青色申告は、扶養制度を活用しやすいメリットもあります。これが主婦と青色申告の組み合わせが、最強の理由です。

-

-

失業保険なし、個人事業主と青色事業専従者は雇用保険に加入できない。

失業した時に給付金がもらえる雇用保険。個人事業主本人のこと、家族従業員のこと、一般の従業員のこと。個人事業主が知っておくべき雇用保険の知識をまとめました。

-

-

個人事業主が、確定拠出年金イデコiDeCoで節税する3つのメリット

個人事業主である妻の、おすすめ節税テクニックは、第一に青色申告特別控除、第二に確定拠出年金という順番です。ちなみに、第三は小規模企業共済です。