選択DCへの加入を迷っている人へ、メリットとデメリットを、具体例で徹底検証します。

選択DCへの加入を迷っている人へ、わが家は選択制DCに加入しました。

選択制DCが、夫の会社で始まり、メリットとデメリットを徹底検証した結果、加入しました。

企業型の確定拠出年金が、夫の会社で始まりました。

しかし、通常の企業型DCではなく、ちょっと見劣りする「選択制DC」という制度でした。

ネットでいろいろ調べてみると、「選択制」の確定拠出年金には、デメリット情報も多くあります。

選択制DCのデメリット?

- 将来に受け取る年金が少なくなる。

- いろんな給付金が少なくなる。

- 課税の先延ばしに過ぎない。

しかし、いろいろ検証した結果、わが家のケースでは、ほとんどのデメリットは関係ないことがわかりました。

個人型DCでも、所得税と住民税では、大きな節税効果があります。

その個人型DCのメリットに加えて、選択制DCには、さらにメリットが増えます。

選択制DCのメリット

- 所得税・住民税が節税できる。

- 社会保険料の負担が少なくなる。

- 掛金の上限額が多い。

通常の企業型DCに比べると、選択制DCは見劣りするとは言え、個人型DCと比べて、明らかに優位なメリットも多くあります。

今まで夫が加入していた個人型DCから、会社が始めた選択型DCに乗り換えさせました。

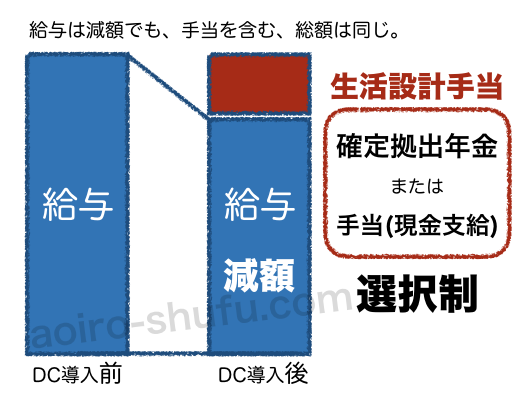

確定拠出年金の、選択型DCとは。

選択型DCでは、会社が給与の一部を掛金として拠出します。

会社が選択制DCを導入する時には、就業規則を変更して、給与の一部を「生活設計手当」などの名称に変更します。

その「生活設計手当」を、現金の手当として受け取るか、確定拠出年金の掛金とするかを、選択できる制度です。

生活設計手当を、現金の手当として受け取ることを選択すれば、選択制DCの制度が導入される前後で、給与には変化はありません。

生活設計手当を、確定拠出年金の掛金とすることを選択すれば、その手当分は、給与として現金支給されずに、会社が福利厚生として、確定拠出年金の掛金に積み立ててくれます。

年金資金の積み立ては、個人ではなく会社が代行して行いますが、確定拠出年金の資産は各個人のもので、運用も各個人の責任で行います。

選択制DC「ボーナス」から掛金拠出

私の夫の会社の選択制DCは、ボーナスから掛金を拠出する制度でした。

選択制DCの掛金の拠出方法は、主に2つあります。

選択制DCの掛金拠出方法

- 1、毎月の給与から掛金を拠出する制度

- 2、賞与から一括で掛金、毎月分割で拠出

1の毎月の給与から、掛金を拠出する制度では、毎月の給与が減額になり、「生活設計手当」として月々の掛金を拠出します。

ここでのポイントは、毎月の給与が減額になるという点です。

2の賞与(ボーナス)から掛金を拠出する制度について説明します。

年に2回支給されるボーナスが支給される時に、そのボーナスから6ヶ月分の選択制DCの掛金に相当する金額が「生活設計手当」になります。

ボーナスから差し引かれた掛金6ヶ月分が、その後に分割して選択制DCへ月々拠出されます。

ボーナスからは選択制DCの掛金の6ヶ月分が、まとめて一括で減額されることになります。

その代わり、毎月の給与は減額されません。

給与から毎月掛金が差し引かれるか。

ボーナスから6ヶ月分が掛金から差し引かれるか。

どちらも結局は、同じ金額だけ、掛金を拠出しています。

しかし、もらえる給付金の金額では、掛金がボーナスから差し引かれる方が、圧倒的にお得になるんです。

私の夫の会社で、選択制DCに加入を決めた理由の一つが、夫の会社の選択制DCが、ボーナスから掛金を拠出する制度だったことです。

掛金をボーナスから拠出することが、選択制DCの大きなポイントです。

選択制DCのメリット、社会保険料の負担が少なくなる。

選択制DCと個人型DCの最大の違いが、社会保険料の負担減少です。

選択制DCと個人型DCの最大の違いは、健康保険料、介護保険料、雇用保険料、そして厚生年金保険料、この4種類の社会保険料の負担までが少なくなることです。

まずは所得税・住民税の負担が少なくなる。

選択制DCでも、個人型DCでも、どちらでも所得税と住民税が節税できる点は同じです。

住民税の税率は、みんな一律の10%です。

会社員では、年収550万円までなら所得税率は10%、年収550万円を超えると所得税率は20%、年収950万円を超えると所得税率は23%になります。

私の夫の場合は、所得税率は10%、住民税率は10%で、合計の税負担20%です。

DCに加入すると、掛金に対する税負担20%が節税できます。

毎月DCの掛金1万円とすると、年間で12万円。

税負担20%なら、年間2万4千円が節税できます。

しかし、選択制DCでは、この節税メリットに加えて、さらに、社会保険料の負担が少なくメリットもあります。

健康保険料の負担が少なくなる。

健康保険料率の本人負担は4.95%です。

会社員は、健康保険料を給与からの天引きで支払っています。

健康保険料の支払金額は、標準報酬月額と標準賞与額に保険料率をかけて、保険料を計算します。

加入者数が日本最大の「協会けんぽ」の東京都での場合、健康保険料率9.90%を、会社と本人が半分ずつ折半して支払っています。

健康保険料率の本人負担は4.95%です。

健康保険料は、毎月の給料からも、年2回のボーナスからも天引きされます。

選択制DCの掛金には、この健康保険料率がかかりません。

選択制DCを毎月1万円拠出した場合、健康保険料の負担が、年間5,940円も少なくなります。

個人型DCでは、この年間5,940円の健康保険料を負担します。

健康保険は、加入者本人と扶養家族の自己負担3割で、病院などで診察を受けられます。

しかし、どんなに多く健康保険料を支払っても、診療費用の自己負担3割は変わりません。

選択制DCのメリット、掛金に対する健康保険料率4.95%が少なくなることです。

自己負担3割が変わらないなら、保険料は少ない方がお得ですよね。

介護保険料の負担が少なくなる。

介護保険料の本人負担は0.785%です。

40歳以上になると、健康保険料に加えて、介護保険料も給与から天引きされます。

毎月の給与でも、年2回のボーナスでも、40歳以上なら介護保険料の負担はあります。

協会けんぽで東京都の場合は、介護保険料率1.57%を、会社と本人が折半して半分ずつ支払っています。

介護保険料の本人負担は0.785%です。

選択制DCの掛金には、この介護保険料率がかかりません。

選択制DCを毎月1万円拠出した場合、介護保険料率の負担が、年間942円少なくなります。

個人型DCでは、この年間942円の介護保険料を負担します。

介護保険とは、自分自身が要介護の状態になった時に給付金を受け取れる制度です。

要介護になったときの程度により、支給限度額が決まります。

深刻な状態なら給付金が多くなり、軽度の状態なら給付金は少なくなります。

それなら、支払う介護保険料は、なるべく少ない方がお得ですよね。

現役時代に支払った介護保険料は、給付金の金額に全く影響がありません。

雇用保険料の負担が少なくなる。

雇用保険量の本人負担は0.3%です。

雇用保険は、会社と本人が折半して半分ずつ支払っています。

給与や賞与からは、雇用保険料の本人負担として、0.3%が天引きされています。

毎月の給与でも、年2回のボーナスでも、雇用保険の天引きがあります。

選択制DCの掛金には、この雇用保険料率がかかりません。

選択制DCを毎月1万円拠出した場合、介護保険料率の負担が、年間360円少なくなります。

個人型DCでは、この年間360円の介護保険料を負担します。

もちろん、給付金が少なくなるのですが、給付金の減少については、後から検証します。

厚生年金保険料の負担が少なくなる。

厚生年金保険料の本人負担は9.15%です。

会社員は、厚生年金の保険料を給与からの天引きで支払っています。

会社員が加入する厚生年金の支払金額は、標準報酬月額と標準賞与額に保険料率をかけて、保険料を計算します。

厚生年金保険料率は18.3%で、会社と本人が半分ずつ折半して支払っています。

厚生年金保険料の本人負担は9.15%です。

厚生年金保険料は、毎月の給料からも、年2回のボーナスからも天引きされます。

選択制DCの掛金には、この厚生年金保険料率がかかりません。

選択制DCを毎月1万円拠出した場合、厚生年金保険料の負担が、年間10,980円も少なくなります。

個人型DCでは、この年間10,980円の厚生年金保険料を負担します。

もちろん、将来受け取る年金の金額も少なくなるので、その将来の年金の減少額は、後から検証します。

社会保険料の負担は、掛金の15.185%減る。

社会保険料の負担は、トータルで15.185%です。

- 健康保険料率、4.95%

- 介護保険料率、0.785%

- 雇用保険料率、0.3%

- 厚生年金保険料率、9.15%

合計の社会保険料率、15.185%も負担が少なくなるんです。

選択制DCを毎月1万円拠出した場合、社会保険料の負担は合計で、年間18,222円も少なくなります。

個人型DCでは、この年間18,222円の社会保険料を負担します。

つまり、個人型DCから、選択制DCに変更した場合には、掛金に対して15.185%の負担軽減になるのです。

会社も社会保険料の負担が少なくなる。

選択制DCを会社が推進する理由は、会社負担の保険料が少なくなるからです。

たとえ、会社が選択制DC制度を導入しても、強制加入ではなく、任意加入です。

しかし、どの会社でも従業員に対して、積極的な選択制DCへの加入を呼びかけているはずです。

実は、それには理由があります。

社会保険料は、会社と、従業員本人が、保険料を折半して半額ずつ支払います。

本人の社会保険料の負担が少なくなるということは、会社が負担すべき社会保険料も少なくなります。

選択制DCには、従業員本人にとっては、デメリットとなる要素もあるのが事実です。

また、会社にとっても、選択制DCの制度を導入する段階では、就業規則の変更など、大きな手間がかかります。

しかし、会社が一旦、選択制DCの制度を導入してしまえば、口座手数料が会社負担などを除き、会社にとってはほぼメリットだけの制度です。

会社が手間をかけてまで、選択制DCの制度を、積極的に導入する理由は、会社負担分の社会保険料が少なくなるからです。

そのため、会社は、従業員に選択制DCに加入して、できるだけ多くの掛金を拠出してもらいたいと考えるのです。

選択制DCのデメリット、将来の年金が少なくなる。

将来の年金減額を徹底検証して、私の夫は選択制DCに加入しました。

老齢厚生年金の計算

老齢厚生年金の受給額は、選択制DCの影響を受けます。

将来受け取る老齢厚生年金の報酬比例金額は、確実に減ります。

この点は、選択制DCのデメリットです。

それでは、実際にいくら将来の返金が減額になるのかを検証しました。

毎月1万円の掛金を1年間続けたとして、厚生年金の保険料は、本人負担10,980円が少なくなります。

この毎月1万円を1年間続けた時の、将来の老齢厚生年金は、年間で約660円減額です。

本人負担10,980円を取り戻すのは、16.6年間、65歳から支給なら81歳です。

つまり、81歳未満で死亡すれば、選択制DCの方がお得になります。

日本の平均寿命は、男性が81.1歳、女性が87.3歳です。

日本の厚生年金の制度では、男性が平均寿命まで生きた場合は、本人が支払った保険料と、トントンになる状況です。

女性の場合は、平均寿命まで生きると、本人が支払った保険料を上回る年金を受け取ることができます。

よく、厚生年金が元を取れないと言われるのは、本人負担と会社負担を合わせた保険料を考えた場合です。

厚生年金の保険料は、会社と本人が、折半して半分ずつ支払っています。

本人負担で、トントンなら、会社負担を考えると、半分しか元が取れないことになります。

しかし、現在の状況では、年金の支給開始年齢が、どんどん引き上げられています。

この試算は、65歳から厚生年金を受け取った場合です。

将来、年金制度がどうなるかは、わかりません。

また、会社員である夫の死後に、妻が受け取る遺族厚生年金は、後から計算します。

障害厚生年金の計算

障害厚生年金も、選択制DCの影響を受けます。

厚生年金には、老後の年金の他に、万が一、加入者が障害状態になった時の障害年金制度もあります。

若くして、不慮の怪我や病気で障害状態になった場合には、障害年金の支給年数が長期間になります。

障害厚生年金の支給額は、勤続年数が25年に満たない場合は、25年間厚生年金に加入したとみなして支給額を計算します。

就職してわずか1年で障害状態になっても、25年間、厚生年金の保険料を支払い続けたとみなして、障害厚生年金を受け取れます。

例えば、22歳で就職して、23歳で障害2級の状態になり、障害厚生年金を受け取り始めるなら、83歳までに、60年間も障害厚生年金がもらえます。

毎月1万円の掛金を1年間続けたとして、厚生年金の保険料は、本人負担10,980円が少なくなります。

障害状態になった以後は、厚生年金保険料の支払いは不要になります。

支給額の計算では、DCに毎月1万円を1年間続けた時の、障害厚生年金は年間で約660円減額ですが、これを25年加入とみなすので、年間で25倍の約1万6千円の減額になります。

60年間のトータルでは、障害厚生年金は約100万円の減額です。

就職して1年目で月給20万円の人が、障害2級の状態になると、障害基礎年金と障害厚生年金を合わせた障害年金の合計額は、およそ年間110万円支給されます。

年間110万円から、1万6千円が減額される計算になります。

また60年間支給されたとして、通算60年で考えると、総額6,600万円の支給額から、100万円が減額になります。

支給額が、約1.5%減るってことです。

障害になる年齢が若ければ若いほど、選択制DC加入による、障害厚生年金の減額は大きくなります。

そして、就職して1年で障害2級の状態になる極端な例でも、支給額の減額率は、1.5%程度です。

逆に言えば、年齢が上がれば上がるほど、障害年金の減額割合は、どんどん小さくなります。

23歳で障害2級になる、かなり悪めの状況を検討しました。

掛け捨ての民間生命保険に加入した場合、毎月1,000円で、死亡保障が1,000万円程度になります。

障害状態になっても支払われる民間生命保険もあります。

可能性の低い障害状態になることを考慮するなら、選択制DCへの加入で節約できた保険料で、民間の生命保険に加入した方が、よっぽど、お得です。

選択制DCに加入すると、障害年金の支給額が減ることは確実です。

しかし、ある程度の年齢になったら、選択制DCに加入しても、障害年金の減額は、全体の支給額から見ると、ほとんど影響のない範囲に収まります。

年齢が若く、障害になった時に備えたい人は、選択制DCへ加入した上で、民間の生命保険を併用することも選択肢の一つです。

しかし、65歳以上になると必ずもらえる老齢年金と違って、障害年金を受給できる確率は低いです。

また、若年で障害になる可能性は、ゼロではありませんが、かなり低い可能性です。

40歳になる私の夫にとっては、障害年金の減額は、影響が少ないと判断しました。

遺族厚生年金の計算

遺族厚生年金の支給額も、選択制DCの影響を受けます。

遺族厚生年金は、会社員などが死亡した時に、残された妻などの遺族がもらえる年金です。

夫が先に死亡した場合、残された妻には、遺族厚生年金が支給されます。

遺族厚生年金の支給額は、夫がもらえるはずだった老齢厚生年金の3/4に相当する金額です。

夫婦の年齢が同じ場合、夫婦ともに平均寿命の、夫が81歳、妻が87歳まで生きるとすると、夫が81歳で死亡した後、妻が87歳になるまで遺族厚生年金が支払われます。

老齢厚生年金の計算では、厚生年金加入者である本人が死亡するまでを、計算しました。

実際には、夫が死亡した後に、妻に支払われる遺族厚生年金の支給額も、選択制DCの影響を受けます。

毎月1万円の掛金を1年間続けたとして、厚生年金の保険料は、本人負担10,980円が少なくなります。

この毎月1万円を1年間続けた時の、将来の遺族厚生年金は、年間で約495円減額です。

夫婦の年齢が同じで、夫婦ともに平均寿命の、夫が81歳、妻が87歳で死亡した時の遺族厚生年金の支給額は、6年分トータルでわずか2,970円の減額だけです。

ほとんど、遺族厚生年金が減らないような気がしますが、実際には、もっと影響が出るケースがあります。

夫婦の年齢が同じではなく、夫より妻が15歳年下だった場合には、夫婦ともに平均寿命で死亡したとすると、遺族厚生年金の支払い期間は21年間なので、21年分トータルで10,395円の減額です。

さらに、夫婦共に22歳で、夫が就職して1年目で死亡したとします。

DCに毎月1万円を1年間続けた時の、遺族厚生年金の支給額の計算では、障害厚生年金は年間で約495円減額ですが、これを25年加入とみなすので、年間で25倍の約1万2千円の減額になります。

遺族厚生年金は、夫の死後、妻が死亡するまで受け取れるので、妻が平均寿命の87歳まで生きるとすると、64年間も遺族厚生年金を受け取れます。

その時の遺族厚生年金は、64年間トータルで約79万円の減額になります。

毎月1万円の掛金を1年間続けたとして、厚生年金の保険料は、本人負担10,980円が少なくなります。

障害状態になった以後は、厚生年金保険料の支払いは不要になります。

支給額の計算では、DCに毎月1万円を1年間続けた時の、障害厚生年金は年間で約660円減額ですが、これを25年加入とみなすので、年間で25倍の約1万6千円の減額になります。

60年間のトータルでは、障害厚生年金は約100万円の減額です。

掛け捨ての民間生命保険に加入した場合、毎月1,000円の掛金で、死亡保障が1,000万円程度になります。

可能性の低い、若年での夫の死亡を考慮するなら、選択制DCへの加入で節約できた保険料で、民間の生命保険を併用した方が、よっぽど、お得です。

特に私は、個人事業主として、収入は多くはありませんが仕事をしています。

将来もらう年金の減額を考えた結果

計算してみると、実際には、そんなに年金は少なくならないことがわかりました。

選択制DCに加入すると、厚生年金保険料の負担が少なくなる代わりに、将来、受け取る厚生年金の金額が減ります。

将来の年金は、確かに減額になる。

- 老齢厚生年金の減額

- 障害厚生年金の減額

- 遺族厚生年金の減額

この3つの厚生年金の受取金額の減少を、実際に計算してみました。

「将来の年金が少なくなる」と言われると、選択制DCへの加入が怖くなります。

しかし、実際には「そんなに年金は少なくならない」ことがわかったので、わが家は選択制DCに加入しました。

シミュレーションしてみた結果、選択制DCに加入しても、心配ないこといがわかりました。

選択制DCのデメリット、いろんな給付金が少なくなる。

8種類の給付金を考えてみました。

結論から、言うと、ボーナスから選択制DCの掛金を拠出すれば、健康保険、介護保険、雇用保険、労災保険からの給付金には、全く影響がありません。

また、給与から選択制DCの掛金を拠出しても、減少する給付金の金額はわずかです。

ごく一部の限られたケースの人を除き、ほとんどの人にとっては、選択制DCへの加入は、税金と社会保険料の節約メリットの方が大きく、圧倒的にお得です。

ほとんどの人にとって、給付金減少は、気にする必要なしです。

出産育児一時金、健康保険からの給付金

出産育児一時金とは、子供を出産したら支給される給付金です。

出産育児一時金の支給対象者は、健康保険の加入者と、その妻などの被扶養者です。

この出産育児一時金は、基本的に、1児につき定額42万円が支給されます。

双子なら2児なので84万円です。

この出産育児一時金は、定額支給なので、選択制DCに加入しても影響はありません。

出産手当金、健康保険からの給付金

出産手当金は、出産のために仕事を休み、給与のない時に支給される給付金です。

支給される期間は、出産前後の98日間(根拠は労働基準法65条の産前6週、産後8週)の支給が基本です。

支給対象者は、健康保険に加入する本人だけで、その妻などの被扶養者の出産では支給されません。

支給される金額は、過去12ヶ月の標準報酬月額から、1日あたりの支給額を算出します。

選択制DCで毎月の給与から掛金を支払うと、標準報酬月額は減少します。

選択制DCで毎月1万円の掛金を支払い、標準報酬月額が1万円減少した場合には、

標準報酬月額÷30×2/3×98=21,777円

基本の98日間で、手当てが約2万2千円減少します。

選択制DCで毎月1万円の掛金なら、1回の出産で、約2万2千円、損をする計算になります。

しかし、選択制DCで毎月1万円の掛金を支払うと、1年間の減税効果は、

所得税率が10%として住民税率10%で、合計で約2万4千円節税になります。

このように、選択制DCに1年間加入すれば、出産手当金の減少分は、取り戻せる計算になります。

妊娠中の女性や、今後1年以内に出産の予定があれば、選択制DCの新規加入は控えた方がお得です。

ボーナスから掛金拠出なら、出産手当金は減らない。

出産手当金の支給額は、過去12ヶ月の「標準報酬月額」から、1日あたりの支給額を算出します。

この時の標準報酬月額には、賞与(ボーナス)は含まれません。

つまり、賞与(ボーナス)から選択制DCの掛金を拠出する制度なら、出産手当金は減少しません。

賞与から掛金を拠出できる制度なら、出産手当金に影響がないので、妊娠中の女性でも、安心して選択制DCに新規加入しても損はしないのです。

私の夫の会社は、ボーナスから選択制DCの掛金を拠出する制度なので、出産手当金は減少しません。

さらに、私の夫の場合は、そもそも男性なので、出産手当金の対象外です。

傷病手当金、健康保険からの給付金

傷病手当金は、健康保険から受け取れる給付金です。

傷病手当金とは、仕事と関係のない病気や怪我が原因で会社を休み、給与のない時に支給される給付金です。

ちなみに、仕事と関係のある傷病が原因の場合は、労働災害保険が適用になります。

支給期間は、休業して4日目から、1年6カ月まで支給されます。

支給される金額は、過去12ヶ月の標準報酬月額から、1日あたりの支給額を算出します。

選択制DCで毎月の給与から掛金を支払うと、標準報酬月額は減少します。

選択制DCで毎月1万円の掛金を支払い、標準報酬月額が1万円減少した場合には、

標準報酬月額÷30×2/3=222円、1日あたりの支給額が減ります。

1ヶ月間、病気で会社を休んだとすると、

222×30=6,660円、支給額の減少です。

最長の1年6ヶ月、休業したと仮定すると、

222x30x18=119,880円で、

傷病手当金が約12万円、減ってしまいます。

しかし、1年6ヶ月間も、会社を休業するほどの怪我や病気って、滅多にありません。

厚生労働省の「患者調査」(平成26年)では、35歳から64歳までの、病院の平均在院日数は、25.5日です。

癌(悪性新生物)での入院は、19.9日です。

そして、傷病別で、平均が100日を超える傷病は、精神疾患だけ。

選択制DCで毎月1万円の掛金を支払うと、減税効果は、所得税率が10%と住民税率10%で、2万4千円減税になります。

これなら、1ヶ月程度の入院ら想定され、傷病手当金が6,660円減少する可能性があっても、選択制DCに加入しても、傷病手当金が減る元を取り戻せます。

近日中に、精神疾患で長期間就業不能になる可能性がある人は、選択制DCへの新規加入はやめた方がいいです。

ボーナスから掛金拠出なら、傷病手当金は減らない。

傷病手当金の支給額は、過去12ヶ月の「標準報酬月額」から、1日あたりの支給額を算出します。

この時の標準報酬月額には、賞与(ボーナス)は含まれません。

つまり、賞与(ボーナス)から選択制DCの掛金を拠出する制度なら、傷病手当金は減少しません。

賞与から掛金を拠出できる制度なら、傷病手当金に影響がないので、入院予定がある人でも、安心して選択制DCに新規加入しても損はしないのです。

私の夫の会社は、ボーナスから選択制DCの掛金を拠出する制度なので、入院して会社を休んでも、傷病手当金は減少しません。

さらに、私の夫は、今のところ、精神疾患での長期療養の予定もありません。

介護保険

介護保険とは、要介護状態となった人に対して支給される給付金です。

支給される金額は、要介護になった時の状態により、支給限度額が決まります。

この介護保険の給付金は、支払った保険料に関係なく、介護レベルに応じて、支給金額は一定なので、選択制DCに加入しても影響はありません。

失業給付金、雇用保険からの給付金

失業給付金は、雇用保険から受け取れる給付金です。

失業給付金は、会社を辞めたり、会社を定年退職したり、会社が倒産して、失業状態になったときに支給される給付金です。

支給対象者は、雇用保険に加入する会社員本人です。

支給される期間は、人によって違いがあります。

例えば、45歳以上で、勤続20年以上の会社が倒産した人の支給日数は、330日です。

しかし、勤続年数が短ければ、支給日数も短くなり、また、自己都合での退職で失業した場合にも、支給日数が短くなります。

支給される金額は、過去6ヶ月間の支給賃金を、180日で割った休業開始時賃金日額が、計算の基準となります。

この休業開始時賃金日額の計算では、残業代や通勤手当は支給賃金に含みますが、賞与は含まれません。

休業開始時賃金日額に対する給付率は、失業する前の収入や、離職時の年齢によって異なり、45%~80%の範囲です。

選択制DCで毎月1万円の掛金で、休業開始時賃金日額が約333円下がります。

先ほどの例で、支給金額を計算してみます。

失業給付金は、45歳以上で、勤続20年以上の会社が倒産した場合の支給日数は、330日です。

給付率が最大の80%とすると、日額が266円の減少です。

このケースでも、最大給付期間330日の総額で、87,780円の失業給付金の減少です。

近々、会社を退職して失業状態になりそうな人や、勤めている会社の倒産が差し迫っている人は、選択制DCの新規加入は

ボーナスから掛金拠出なら、失業給付金は減らない。

失業給付金の支給額は、過去6ヶ月の支給賃金から、1日あたりの支給額を算出します。

この時の過去の支給賃金には、賞与(ボーナス)は含まれません。

つまり、賞与(ボーナス)から選択制DCの掛金を拠出する制度なら、失業給付金は減少しません。

賞与から掛金を拠出できる制度なら、失業給付金に影響がないので、近々会社を退職して失業状態になりそうな人や、勤めている会社の倒産が差し迫っている人でも、選択制DCに新規加入しても損はしないのです。

私の夫の会社は、ボーナスから選択制DCの掛金を拠出する制度なので、たとえ会社を退職しても会社が倒産しても、失業給付金は減少しません。

さらに、わが家では、幸いにも今のところ、夫の会社は倒産しそうにありません。

私の夫が、選択制DCに新規加入したとしても、失業給付金への影響は全くありません。

育児休業給付金、雇用保険からの給付金

育児休業給付金は、雇用保険から受け取れる給付金です。

育児休業給付金は、1歳までの子供を育てるために、会社を休業した時に支給される給付金です。

支給対象者は、雇用保険に加入する会社員本人です。

支給される期間は、出産日から起算して58日目から、原則子供が1歳になるまでです。

健康保険から産後8週間支給される出産手当金が終了すると、この育児休業給付金に切り替わります。

支給される金額は、過去6ヶ月間の支給賃金を、180日で割った金額が、基本となる日額です。

この計算では、残業代や通勤手当は支給賃金に含みますが、賞与は含まれません。

休業開始時賃金日額に対し、6ヶ月間は67%が支給され、それ以降は50%の支給率になります。

・休業開始時賃金日額×支給日数×67%(50%)

選択制DCで毎月1万円の掛金で、休業開始時賃金日額が約333円下がります。

子供が1歳になるまでで、手当てがトータルで約6万円少なくなる。

ちなみに、男性の場合は、妻が出産日した当日から支給対象期間になります。

妊娠中の女性は、選択制DCへの新規加入はやめた方がお得です。

ボーナスから掛金拠出なら、育児休業給付金は減らない。

育児休業給付金の支給額は、過去6ヶ月の支給賃金から、1日あたりの支給額を算出します。

この時の過去の支給賃金には、賞与(ボーナス)は含まれません。

つまり、賞与(ボーナス)から選択制DCの掛金を拠出する制度なら、育児休業給付金は減少しません。

賞与から掛金を拠出できる制度なら、育児休業給付金に影響がないので、育児休暇を予定している妊娠中の女性でも、選択制DCに新規加入しても損はしないのです。

私の夫の会社は、ボーナスから選択制DCの掛金を拠出する制度なので、育児休暇をとっても、育児休業給付金は減少しません。

さらに、わが家では、子供は1歳を過ぎて、今後の出産予定はない状態です。

私の夫が、選択制DCに新規加入したとしても、育児休業給付金への影響は全くありません。

介護休業給付金、雇用保険からの給付金

介護休業給付金は、雇用保険から受け取れる給付金です。

介護休業給付金は、家族の介護のために、会社を休業するときに支給される給付金です。

支給対象者は、雇用保険に加入する会社員本人です。

支給される期間は、1回当たり93日が限度で、同一の家族に対しては、3回までが限度です。

支給される金額は、過去6ヶ月間の支給賃金を、180日で割った休業開始時賃金日額の、67%が日額です。

この計算では、残業代や通勤手当は支給賃金に含みますが、賞与は含まれません。

選択制DCで毎月1万円の掛金で、休業開始時賃金日額が約333円下がります。

このケースでは、介護休業給付金は、1回の93日限度で、トータル約2万円支給額が少なくなります。

ボーナスから掛金拠出なら、介護休業給付金は減らない。

介護休業給付金の支給額は、過去6ヶ月の支給賃金から、1日あたりの支給額を算出します。

この時の過去の支給賃金には、賞与(ボーナス)は含まれません。

つまり、賞与(ボーナス)から選択制DCの掛金を拠出する制度なら、介護休業給付金は減少しません。

賞与から掛金を拠出できる制度なら、介護休業給付金に影響がないので、家族の介護での休職を予定している人でも、選択制DCに新規加入しても損はしないのです。

私の夫の会社は、ボーナスから選択制DCの掛金を拠出する制度なので、介護休暇をとっても、介護休業給付金は減少しません。

さらに、わが家では、幸いにも今のところ、介護の必要な家族はいない状態です。

私の夫が、選択制DCに新規加入したとしても、介護休業給付金への影響は全くありません。

労働災害の休業補償の給付金、労災保険からの給付金

労災保険の休業補償は、業務上での怪我などが原因で休業した時に支給されます。

労災保険とは、業務上での怪我や、業務が原因となる病気で、会社を休業した時に、給付金が支給される保険で、正式には「労働者災害補償保険」と言います。

労災保険の保険料は、全額を会社が負担し、就業中の事故や災害だけでなく、通勤途中でも、労災保険が適用されます。

休業した場合に支給される金額は、休業する直前3ヶ月間の平均賃金である給付基礎日額の、80%が支給されます。

この給付基礎日額の計算では、ボーナス(賞与)は含まれません。

選択制DCで毎月1万円の掛金で、1日あたりの休業補償の支給額が、約267円下がります。

30日間就業不能となったケースでは、トータルで約8千円、休業補償の支給額が少なくなります。

ボーナスから掛金拠出なら、労災の休業補償は減らない。

労災の休業補償の支給額は、過去3ヶ月の支給賃金から、1日あたりの支給額を算出します。

この時の過去の支給賃金には、賞与(ボーナス)は含まれません。

つまり、賞与(ボーナス)から選択制DCの掛金を拠出する制度なら、労災の休業補償は減少しません。

賞与から掛金を拠出できる制度なら、労災の休業補償に影響がないので、万が一の業務上の事故を考えても、選択制DCに新規加入しても損はしないのです。

私の夫の会社は、ボーナスから選択制DCの掛金を拠出する制度なので、労災の休業補償は減少の心配はありません。

私の夫が、選択制DCに新規加入したとしても、労災の休業補償への影響は全くありません。

デメリット、課税の先延ばしに過ぎない。

掛金は非課税でも、受け取る時には、確かに課税されます。

しかし、確実に減税メリットはあります。

将来的には、課税されるので、あまりメリットがないと言われることがあります。

しかし、その指摘は間違いです。

もちろん、確定拠出年金は、将来、年金資産を受け取るときに課税されるので、永久に免税ではありません。

それでも、確実に、確定拠出年金DCには節税メリットがあります。

当たり前ですが、現役で働いている時点でも、住民税が非課税くらいの収入の人なら、節税効果はありません。

しかし、普通に所得税や住民税を納税している人にとっては、確実に確定拠出年金によって、税金が安くなります。

まず、退職金が比較的に少ない人の場合は、一時金としてDC資産を受け取れば、退職所得控除を活用して、所得税と住民税を非課税にできます。

これで、確実に節税メリットを活用できます。

私は個人事業主なので、そもそも退職金がありません。

個人事業主のDC資産の場合には、仕事を辞めなくても、一時金が退職金の扱いになります。

会社員の私の夫の場合は、将来もらえそうな退職金の見込みが、ちょうど非課税の限度額と同じくらいなんだそうです。

と言うことは、DC資産を一時金で受け取ると、税金が課税されることになります。

しかし、実際に具体例を計算してみたら、圧倒的に確定拠出年金が、節税できることがわかりました。

確定拠出年金を受け取る時にかかる税金の優遇措置

確定拠出年金は、一時金として一括で受け取ると、その収入は、「退職所得」に分類されます。

また、年金として定期的に受け取ると、その収入は、「公的年金等の雑所得」に分類されます。

DCじゃなければ、掛金を積み立てる時に、所得税・住民税が課税されます。

しかし、DCなら、掛金への税金の課税を、先延ばしにした上で、さらに、税の優遇措置が受けられます。

退職金は、他の定期的な収入に比べると、圧倒的に税金が優遇されています。

- 退職所得は、分離課税である。

- 退職所得は、退職所得控除がある。

- 退職所得は、課税金額が1/2になる。

- 年金には、公的年金等控除がある。

- 引退後の年金は、税率が低くなる。

当たり前ですが、どんな高収入の会社員でも、退職して年金生活になったら、収入は現役時代より少なくなります。

DCによって、課税を退職後に先延ばしにすれば、現役時代より収入が少なくなった時点で課税されます。

その結果、税率が大幅に下がり、トータルで支払うべき税金が少なくなるのです。

DCの積立金を受け取る時の税金を、実際に計算してみた。

・22歳で就職して、60歳で定年退職の予定。

・退職金は、約2000万円の予定。

・選択制DCに加入し、年額66万円を20年間拠出。

まずは、退職金にかかる税金の計算です。

退職所得控除額は、次の式で計算できます。

- 勤続20年以下なら、40万円x勤続年数

- 勤続20年超なら、70万円x(勤続年数-20年)+800万円

大卒22歳から60歳までの勤続38年の場合は、退職所得控除額は2,060万円です。

退職金が2,060万円までは非課税になり、税金がかからず、会社からの支給額がそのまま受け取れます。

この具体例では、会社からの退職金として、2,060万円を受け取ったと仮定します。

退職する時に、確定拠出年金を一時金で受け取ると、所得税・住民税の計算では、退職金と合算して、税額を計算します。

このケースでは、会社からの退職金で、退職所得控除額の非課税枠を使い切っているので、確定拠出年金DCは、所得税と住民税が課税されることになります。

選択制DCを、年額66万円、20年間拠出して、損益なしで拠出額のままだと仮定すると、退職時点でのDC資産は、

66×20= 1,320万円です。

具体例1、全額を一時金で受け取るケース

・会社からの退職金、2,060万円

・退職所得控除額、2,060万円

・DCの一時金、1,320万円

退職金への所得税・住民税の税額は、退職所得の総額から、退職所得控除額を差し引いた額に、1/2を掛けて課税退職所得金額を算出します。

((退職所得の総額)ー(退職所得控除額))x1/2=(課税退職所得金額)

((2,060万円+1,320万円)ー2,060万円)x1/2=660万円

この課税退職所得660万円に対しての所得税・住民税の金額を計算します。

所得税の税額は、892,500円

住民税の税額は、660,000円

所得税と住民税の合計で税額は、1,552,500円です。

DC資産1320万円に対しての税率は、11.8%になります。

もし、選択制DCに加入しなかった場合には、現役の時点で課税されています。

その時の税率は、所得税率20%程度と、住民税率10%で、合計30%程度の税率になります。

つまり、選択制DCに加入することで、税金を後払いできて、さらに税金が1/3になるのです。

具体例2、一時金と年金を併用して受け取るケース

・会社からの退職金、2,060万円

・退職所得控除額、2,060万円

・DCの一時金、970万円

・60歳から年金70万円を5年間

DCの受け取りは、一時金だけではなく、年金として分割給付を選択することも可能です。

DCの年金給付の場合は、5年以上20年以下の期間を選んで、分割で受け取れます。

DC資産の総額1,320万円を、一時金970万円と、年70万円の年金を5年間で350万円として、受け取るケースの税金を計算します。

((退職所得の総額)ー(退職所得控除額))x1/2=(課税退職所得金額)

((2,060万円+970万円)ー2,060万円)x1/2=435万円

この課税退職所得435万円に対しての所得税・住民税の金額を計算します。

所得税の税額は、442,500円

住民税の税額は、435,000円

所得税と住民税の合計で税額は、435,000円です。

次に、年70万円を5年間で受け取る年金部分の税金の計算です。

確定拠出年金を年金として、定期的に分割で受け取ると、「公的年金等の雑所得」になります。

所得税と住民税の計算では、年金収入から、公的年金等控除を差し引いた金額が、雑所得として、総合課税の対象になります。

65歳未満は、公的年金等控除が70万円です。

しかし、老齢基礎年金と老齢厚生年金の支給開始年齢は、65歳です。(昭和41年以降に生まれた人)

つまり、60歳から5年間、確定拠出年金を年金として受け取ると、公的年金控除70万円の枠が、フルに活用できるのです。

60歳から5年間、確定初出年金70万円を受け取った場合は、公的年金等控除が70万円差し引かれて、課税対象がゼロになります。

このケースでは、一時金として受け取った970万円の部分だけの課税になります。

一時金と年金を合わせた、所得税と住民税の合計で税額は、435,000円です。

DC資産1320万円に対しての税率は、なんと、6.6%になります。

もし、選択制DCに加入しなかった場合には、現役の時点で課税されています。

その時の税率は、所得税率20%程度と、住民税率10%で、合計30%程度の税率になります。

つまり、選択制DCに加入して、一時金と年金の支給を併用することで、税金を後払いできて、さらに税金が1/4になるのです。

DCは課税の先延ばしだけじゃなく、強力な減税効果がある。

具体例の計算でわかるように、確定拠出年金は、単に課税の先延ばしではありません。

税金を先延ばした上に、強力な減税効果があるんです。

デメリット、60歳まで引き出せない。

確定拠出年金DCは、原則、60歳までは引き出せない。

原則、60歳までは解約して引き出せないデメリットは、確定拠出年金DCの大きな特徴です。

給与から天引きされる、会社の財形などは、手続きさえすれば、解約して、お金を引き出すことが可能です。

しかし、DCの年金資産は、たとえ、手持ちのお金が足りなくなっても、引き出せないのです。

そのデメリットがある反面、強力な節税効果のメリットが、法令上で優遇されているのです。

これは、個人型DCでも、会社の選択制DCでも同じです。

住宅購入の資金に転用できない。

この先、マイホームの購入を検討している人が、確定拠出年金DCに加入すると、DC資産は、マイホーム購入資金に転用できないデメリットがあります。

マイホームを購入するために住宅ローンを組んだとしても、確定拠出年金DCの資金は引き出せません。

どんなにDC資産があっても、引き出して使えないので、借金である住宅ローンが増えることになります。

つまり、お金があるのに、借金をして、利息を支払う状態になってしまいます。

これは、明らかなデメリットになります。

現在、わが家は、賃貸マンションに住んでいます。

この先も、マイホームの購入は考えてなく、賃宅住宅に住み続ける予定です。

私の夫の会社の場合には、賃貸住宅に住んでいると、住宅手当が支給されます。

住宅ローンの繰上げ返済に資金を回せない。

すでに、マイホームを購入して、住宅ローンを返済している人は、早く繰り上げ返済したいと考えるはずです。

長期間のローンでは、ローン金利の利息を支払うことになります。

ちょっとでも早く繰り上げ返済すると、利息の負担が少なくなります。

確定拠出年金DCで老後資産を貯めるより、まずは、住宅ローンの早期返済を優先するのも、一つの選択肢です。

わが家は、賃貸マンション暮らしなので、住宅ローンの繰上げ返済の必要がありません。

老後資金は、ゼロで大丈夫?

マイホームを購入したとしても、将来に備えての、老後の資金は必要です。

住宅ローンの返済があるから、老後資金はゼロでいい。

そう割り切っている人なら、確定拠出年金DCへの加入は不要です。

しかし、住宅ローンを返済しながら、同時に老後資金の貯蓄をしている人もいるはずです。

「老後の心配はない」って人なら、いいのですが、ほとんどの人は、住宅ローンの返済があっても、老後の生活にも不安があるはずです。

住宅資金とは別に、少額でも老後資金を蓄えるなら、節税メリットがある確定拠出年金を活用した方が、確実にお得です。

せっかく使える税金優遇制度は、どうせなら活用しなきゃ損です。

60歳まで引き出せないのは、むしろメリット

これはある意味、メリットとも言えます。

私は、60歳まで、引き出せないことは、むしろ良い点だと考えています。

簡単に引き出せると、ついつい、お金が足りなくなった時に、あてにして、解約して引き出してしまいます。

会社の財形でも、手続きすれば、引き出すことが可能です。

しかし、確定拠出年金では、絶対に引き出せないと、わかっているから、最初から積み立てた資金は諦めて、手持ちのお金で、やりくりしようと考えられます。

元本割れの可能性がある。

元本割れなしで、節税メリットだけの活用もできます。

確定拠出年金のデメリットは、元本割れの可能性があると、よく言われます。

確かにその通りで、確定拠出年金では、各個人の責任で、年金資産を運用します。

年金資産を、株式投資信託などで運用すると、当然、元本割れすることがあります。

その反面、定期預金などと比べると、大きな利益が得られる可能性もあります。

確定拠出年金の制度では、投資のリスクは自己責任です。

しかし、投資のリスクは、「選択制」でも「個人型iDeCo」でも、同じことです。

元本割れしない、定期預金での運用も可能

元本割れしない、銀行の定期預金で、資産運用することもできます。

確定拠出年金DCでも、運用商品を「定期預金タイプ」に設定すれば、元本割れは絶対にありません。

銀行の定期預金なので、元本割れすることは、絶対にありません。

確定拠出年金の運用では、必ず、元本割れしない、定期預金タイプの商品が用意されています。

個人型DCでも、どんな会社の企業型DCでも、金融庁の指導で、必ず、定期預金タイプが用意されています。

確定拠出年金の掛金を、銀行の定期預金で運用すれば、節税のメリットは、しっかり活用できて、投資のリスクはゼロになります。

所得税が10%、住民税が10%の人が、1万円の給与で、銀行に定期預金すると、税引後の8千円です。

確定拠出年金の銀行定期預金を活用すると、非課税になるので、1万円の給与が、そのまま1万円の預金にできます。

投資のリスクが嫌な人は、リスクなしの定期預金で、運用すればいいだけなんです。

投資リスクを理解した上で、運用商品を株式タイプにも設定ができます。

確定拠出年金DCでは、利益に対する利息が非課税になるメリットがあります。

ちなみに、通常の株式投資では、利益に対して20%が課税されます。

わが家のDCでは、リスクを覚悟の上で、株式投資信託で資産運用しています。

選択制DCでは、手数料が会社負担で無料になる。

個人型DCでは、毎月の手数料がかかります。

夫の個人型DCは、妻の私と同じ、SBI証券に加入していました。

SBI証券は、個人型DC(iDeCo)では、最も手数料が安い証券会社です。

だから、SBI証券でDC口座を開設しました。

そのSBI証券の個人型DCの口座でも、毎月、口座管理の手数料が月額167円かかります。

正確に言うと、SBI証券そのものの手数料は、無料なのですが、他の関係機関への手数料がかかってしまうのです。

- SBI証券(運営管理機関)、手数料なし

- 国民年金基金連合会への手数料、月額103円

- 事務委託先金融機関、月額64円

手数料の内訳は、以上の通りですが、結局、月額167円の手数料を加入期間中、ずっと支払うことになるのです。

他の証券会社や銀行では、もっと高い手数料がかかります。

選択制DCでは、手数料が無料

これは、個人型DCにはない、選択制DCのメリットです。

選択制DCでは、会社が手数料を負担してくれるので、個人負担は無料になります。

月額167円、年額2,004円、選択制DCに切り替えることで、確実に得をします。

選択制DCに変更すると、掛金の上限額が増える。

会社員の場合は、選択制DCの方が、掛金上限額が多いんです。

確定拠出年金DCでは、加入する制度によって、掛金の上限額が決められています。

- 自営業者の個人型DC、月額68,000円まで

- 会社員の個人型DC、月額23,000円まで

- 会社員の企業型DC、月額55,000円まで

選択制DCでも、企業型に分類されるので、掛金の上限額は、月額5万5千円です。

妻である私は、個人事業主なので、個人型DCの掛金、毎月6万8千円を非課税で活用できます。

しかし、会社員である夫は、個人型DCの掛金は、毎月2万3千円しか拠出できませんでした。

夫が、個人型DCを解約して、会社の選択制DCに変更すると、掛金が月額5万5千円に増加して、非課税を多く活用できるようになります。

わが家は、非課税枠を目一杯に活用したい。

選択制DCに加入しても、掛金が月額23,000円までなら、個人型DCと変わりはありません。

ただ、わが家は、もともと、できることなら確定拠出年金の掛金をもっと増額したいと思っていました。

幸い、私も個人事業主として働いているので、ちょっとは家計に余裕があります。

個人型DCと比較すると、掛金の上限を増額して、DCの非課税枠を目一杯に活用できるのも、選択制DCのメリットです。

年金資産は、自己破産しても差し押さえられない。

万が一の自己破産でも、年金資産は守られます。

確定拠出年金DCの資産は、公的年金の資産と同様に、差し押さえ禁止財産です。

公的年金である、国民年金や厚生年金の受給権は、差し押さえの対象外です。

確定拠出年金も、公的年金と同様に、自己破産しても、差し押さえの対象外です。

確定拠出年金が差し押さえられるケースは、税金を滞納した場合だけです。

住宅ローンの返済不能で自己破産しても大丈夫。

仮に、銀行の住宅ローンが返済できずに、自己破産しても、確定拠出年金DCの年金資産は、差し押さえ禁止で守られるので、銀行に処分されることはありません。

このメリットは、選択制DCだけじゃなく、個人型DCでも同じです。

住宅ローンを組んでいる人が、万が一、返済不能になったとしても、将来の老後資金であるDC年金資産は法律によって守られているんです。

第32条(受給権の譲渡等の禁止等)

給付を受ける権利は、譲り渡し、担保に供し、又は差し押さえることができない。ただし、老齢給付金及び死亡一時金を受ける権利を国税滞納処分(その例による処分を含む。)により差し押さえる場合は、この限りでない。

まとめ、選択制DCと個人型DCの比較

選択制DCと個人型DCの比較を、まとめました。

確定拠出年金のメリット・デメリットを、選択制DCと個人型DCの「両方」に共通するものと、選択制DC特有のものに分類して、まとめました。

確定拠出年金のメリット・デメリット

- <両方>所得税・住民税の負担が少なくなる。

- <選択>社会保険料の負担が少なくなる。

- <選択>将来の年金が少なくなるが、掛金減で相殺される。

- <選択>いろんな給付金が少なくなるが、減額は多くない。

- <選択>ボーナスから拠出なら、給付金は減らない。

- <両方>課税を先延ばしにできた上に、強力な節税効果がある。

- <選択>会社が手数料を負担してくれる。

参考、選択制DCと、他のDC制度との違い。

3種類の確定拠出年金の制度の違いを説明します。

- 個人型DC(iDeCo)

- 企業型DC(通常)

- 選択型DC

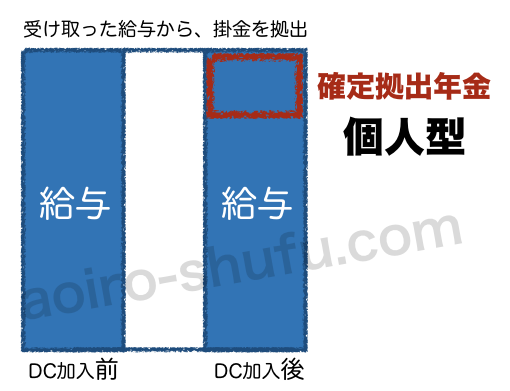

個人型の確定拠出年金

「iDeCo」という通称で呼ばれます。

個人型DCでは、従業員が受け取った給与から掛金を拠出します。

会社を通さずに、個人的に証券会社等と契約して加入します。

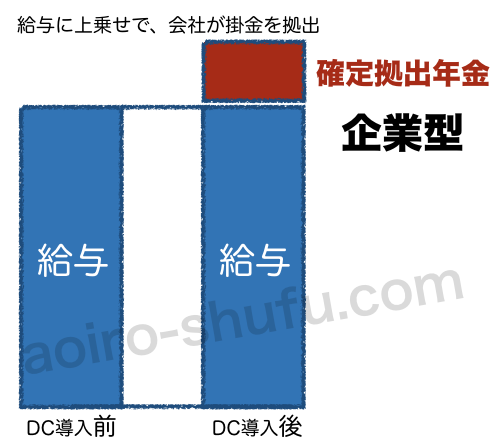

企業型の確定拠出年金

通常の企業型DCなら、絶対お得な制度です。

通常の企業型DCでは、会社が給与とは別に掛金を拠出してくれます。

この通常タイプの企業型DCの制度は、絶対お得な、ありがたい制度です。

選択制DCが導入された会社の従業員には、選択肢が3つあります。

- 1、会社の選択制DCに加入する。

- 2、個人型DC(iDeCo)に加入する。

- 3、どちらにも加入しない。

私の夫の会社の年金制度は、厚生年金だけで、企業年金がありませんでした。

そのため、もともと、私の夫は、個人型DC(iDeCo)に加入していました。

個人型DCに加入している状態で、新たに会社で選択制DCが始まりました。

なので、「どちらにも加入しない」という選択肢は、すでにありません。

個人型DCから、会社の選択制DCに切り替えを考えましたが、調べてみると選択制DCって、デメリットの情報がたくさん。

しかし、結論は、デメリットは、わが家の場合には、ほどんど関係なかったので、個人型DCから選択制DCへ移管することを決めました。