妊娠中の子供は、遺族年金の対象なのか?

夫が死亡した時に、残された妻に、子供がいれば、遺族基礎年金がもらえます。

この夫の死亡時に、妊婦だった場合は、お腹の中の胎児は、遺族基礎年金の対象となるのでしょうか?

妊婦と遺族年金の疑問を徹底解説します。

|

|

|

|

遺族基礎年金

遺族基礎年金は、子供がいる妻がもらえます。

「遺族基礎年金」は、死亡した夫が国民年金でも厚生年金でも、どちらに加入していた場合でも、残された妻などの遺族がもらえる年金です。

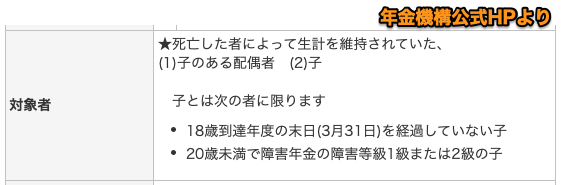

年金機構の公式HPの説明文

年金機構の公式HPでの条件は、次の通りです。

- 子のある配偶者

- 子は、18歳到達年度の末日を経過していない

年金機構の公式HPの説明文には、妊娠中の子供については、何も書かれてないので、わからない。

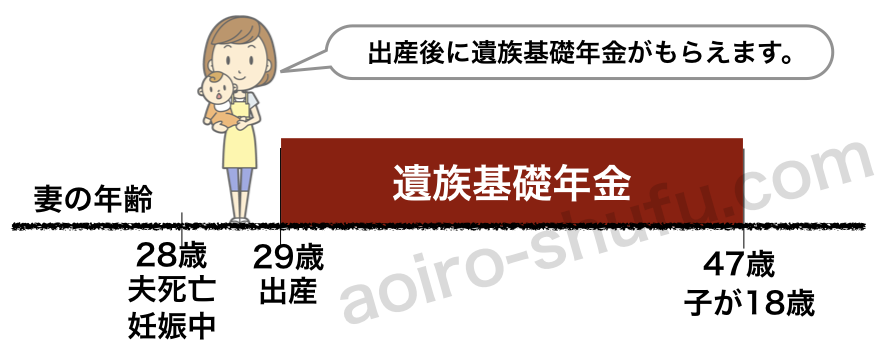

妊娠中の場合は、出産後から遺族基礎年金が支給されます。

妊娠中の子供が生まれたら、遺族基礎年金の対象です。

夫の死亡時点で、子供がいなくても、妊娠中の胎児が無事に生まれると、遺族基礎年金の対象となります。

これで安心ですね。

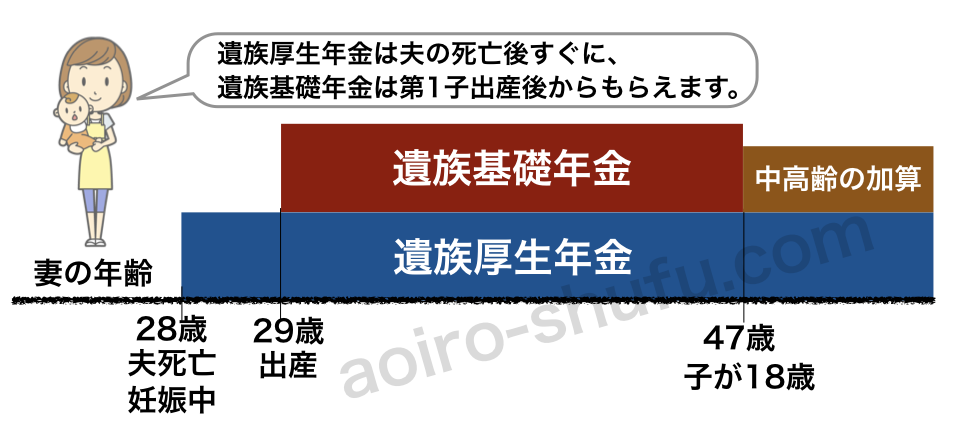

夫が死亡した時点で、第1子を妊娠中の場合は、遺族基礎年金の支給は、子供が生まれた翌月からです。

しかし、残念ですが、夫の死亡時点まで、さかのぼって支給されるわけではありません。

具体例1、遺族基礎年金

- (例)自営業の夫が死亡、残された妻は28歳で妊娠中、子供なし。

夫の死後に、第1子が誕生した場合は、

「779,300円+子の加算」で、1,003,600円が遺族基礎年金の金額となります。

子供が高校を卒業するまで、遺族基礎年金の支給は続きます。

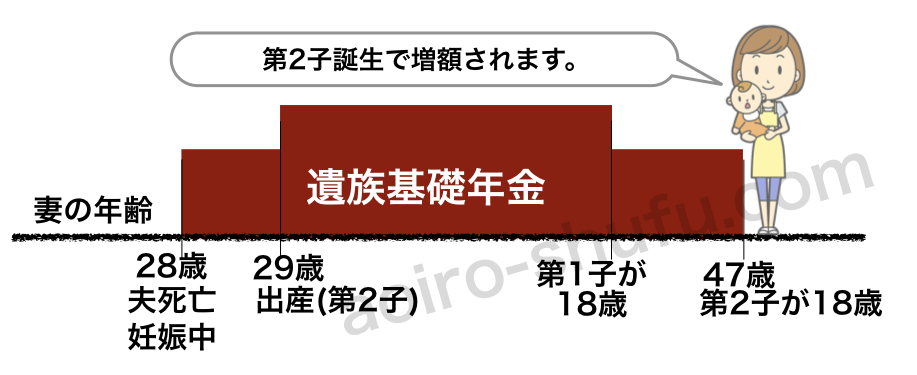

具体例2、遺族基礎年金

- (例)自営業の夫が死亡、残された妻は28歳で妊娠中、子供1人。

夫が死亡した時点で、第1子がいて、第2子を妊娠中の場合は、第2子が生まれた翌月から、遺族基礎年金が増額されます。

夫の死後から、遺族基礎年金1,003,600円が支給され、

第2子誕生の翌月から、1,227,900円に増額されます。

第1子が高校を卒業すると、年金額は減額され、1,003,600円になります。

そして、第2子が高校を卒業すると、遺族基礎年金は打ち切られます。

妊娠中の子供が、遺族基礎年金が対象となる根拠

妊娠中の子供が、遺族基礎年金の対象になる根拠は国民年金法です。

第2項 被保険者又は被保険者であつた者の死亡の当時胎児であつた子が生まれたときは、前項の規定の適用については、将来に向かつて、その子は、被保険者又は被保険者であつた者の死亡の当時その者によつて生計を維持していたものとみなし、配偶者は、その者の死亡の当時その子と生計を同じくしていたものとみなす。

国民年金法第37条の2第2項では、妊娠中であった胎児が生まれた時には、遺族の範囲である子とみなすことを規定しています。

第2項 配偶者が遺族基礎年金の受給権を取得した当時胎児であつた子が生まれたときは、前項の規定の適用については、その子は、配偶者がその権利を取得した当時第37条の2第1項に規定する要件に該当し、かつ、その者と生計を同じくした子とみなし、その生まれた日の属する月の翌月から、遺族基礎年金の額を改定する。

この国民年金法第39条第2項では、遺族基礎年金の金額を改定するのは、妊娠中の胎児の生まれた翌月からと規定しています。

夫の死亡時点で胎児の状態では、子供とカウントしてもらえません。

無事に出産すれば、胎児も遺族基礎年金の対象になります。

子供と数えられるのは、生まれてからです。

胎児は受給権なし。生まれれば受給権あり。

胎児の出生による遺族基礎年金の請求手続き

年金機構への届け出の手続きが必要です。

夫の死亡時に妊娠中だった子供が生まれた時には、市役所への出生届とは別に、年金機構に対して、遺族基礎年金の金額改定の請求手続きをします。

手続き期限は、出生の日から14日以内と、国民年金法施行規則の第42条で決められています。

大切な遺族年金です。忘れずに手続きしましょう。

死亡一時金、子供が生まれると支給されません。

遺族基礎年金を受け取ると、死亡一時金は支給されません。

「死亡一時金」とは、死亡した夫が、国民年金第1号被保険者の加入期間が36月以上あった場合に、一時金が支給される制度です。

ただし、死亡一時金は、遺族基礎年金とは併給されません。

夫が死亡した時点で、残された妻が妊娠中だった場合、子供が無事に生まれれば、遺族基礎年金がもらえるので、死亡一時金は受け取れません。

しかし、流産や出産直後の死亡などで、遺族基礎年金が受け取れない場合には、死亡一時金だけが支給されます。

夫の死亡時点では、子供がいなくて遺族基礎年金がないので死亡一時金を受け取り、その後に子供が生まれてから遺族基礎年金を受け取る。こんな二重取りは、できません。

国民年金法の第52条の2第2項第2号の規定です。

遺族厚生年金

30歳未満の子供のいない妻なら、5年間で打ち切り。

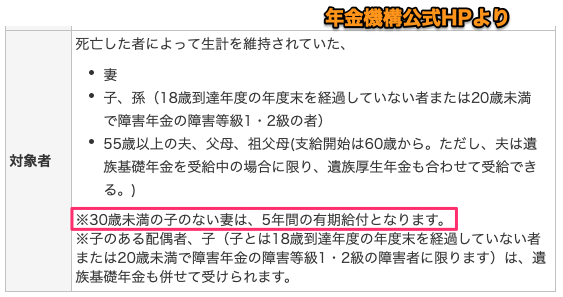

年金機構の公式HPの説明文

遺族厚生年金は、年金機構の説明文では、「30歳未満の子のない妻は、5年間の有期給付となります」と書いています。

夫が死亡した時点で、30歳未満の妻が、子供がいなくて、ちょうど妊娠中だった場合は、どうなるのか、この説明文ではわかりません。

また、夫が死亡した時点では、子供がいても、30歳になる前に、不慮の事故などで、子供まで死亡した場合は、残された妻は「30歳未満の子のない妻」になってしまうのでしょうか?

夫の死後に、子供が生まれた場合は、継続支給です。

妊娠中の胎児が生まれれば、打ち切りはありません。

夫が死亡した時点で、妊娠中だった妻が、子供を出産した場合は、遺族厚生年金は、継続して支給されます。

5年での打ち切りは、ありません。

子供が生まれると、遺族基礎年金の支給が始まります。

この遺族基礎年金の受給権を取得すると、遺族厚生年金の「5年有期の条件が解除」されます。

根拠は、厚生年金保険法第63条です。

30歳未満の子のない妻が、5年間で打ち切られる根拠は、厚生年金保険法の第63条第1項第5号イの規定です。

30歳未満の妻は「遺族基礎年金の受給権を取得しないとき」に、遺族厚生年金が5年間で失権すると決められています。

妊娠中の胎児が生まれれば、遺族基礎年金の受給権を取得するので、30歳未満の妻でも、遺族厚生年金は失権しないのです。

具体例3、遺族厚生年金

- (例)会社員の夫が死亡、残された妻は28歳で妊娠中、子供なし。29歳で胎児であった第1子を出産。

夫が死亡した時点では、妊娠中で子供がまだ生まれていないので、まずは、遺族厚生年金だけが5年間の有期給付として支給されます。

そして、妊娠中の子供が生まれた時点で、遺族基礎年金が追加で支給されます。

遺族基礎年金が支給されると、遺族厚生年金の「5年有期」が解除されます。

遺族厚生年金は、5年間での打ち切りではなく、継続して支給されることになります。

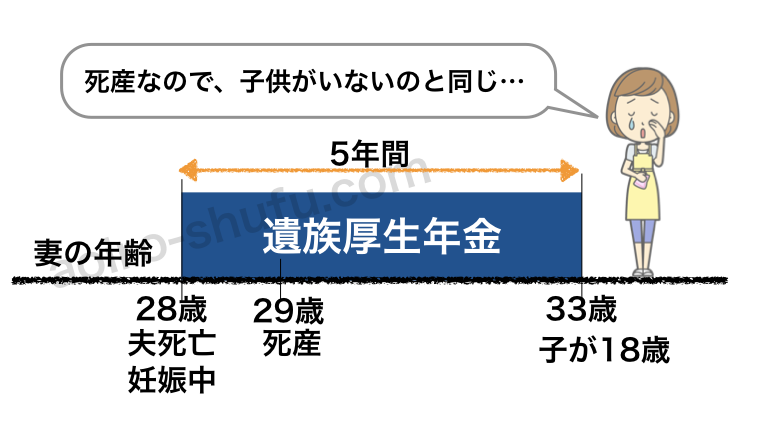

具体例4、遺族厚生年金

- (例)会社員の夫が死亡、残された妻は28歳で妊娠中、子供なし。29歳で胎児を死産。

妊娠中だった胎児が、死産になってしまった場合は、子供がいない場合と同じになります。

胎児は、生まれた時からが、子供として

死産のショックに加え、遺族厚生年金がもらえないショックも重なります。

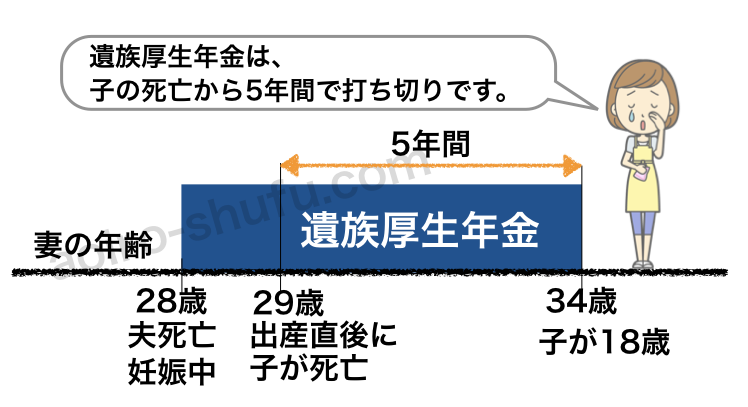

具体例5、遺族厚生年金

- (例)会社員の夫が死亡、残された妻は28歳で妊娠中、子供なし。29歳で出産直後に子供は死亡。

出産直後に子供が死亡した場合は、出生届と死亡届を同時に手続きします。

子供が生まれた時は、一時的ではありますが、遺族基礎年金の受給権を取得した状態になります。

そのため、一旦、遺族厚生年金の「5年有期の条件が解除」されます。

しかし、その直後に子供が死亡したことにより、30歳未満の妻が、遺族基礎年金の受給権は失権した状態になります。

厚生年金保険法の第63条第1項第5号ロの規定です。

そのため、子供の死亡時点から、5年間で、遺族厚生年金の受給権も失権します。

つまり、遺族厚生年金は、子供が死亡時点から、5年間の有期給付となります。

一旦は、子供が生まれているので、5年間の起算日は、夫が死亡時点ではなく、子供の死亡時点です。

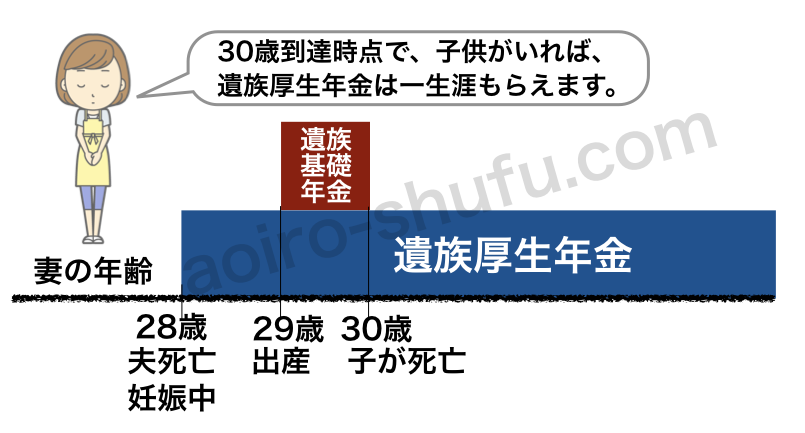

具体例6、遺族厚生年金

- (例)会社員の夫が死亡、残された妻は28歳で妊娠中、子供なし。29歳で出産し、30歳で1歳の子供が死亡。

この例では、妻の年齢が30歳に到達した後に、子供が死亡しているので、妻の遺族厚生年金の受給権は失権しません。

厚生年金保険法の第63条第1項第5号ロの規定では、妻が「30歳に到達する日前」に「遺族基礎年金の受給権が消滅」すれば、遺族厚生年金の受給権が5年間で失権します。

30歳っていつの時点から?

年齢の数え方は、「年齢計算に関する法律」で決まってます。

「30歳に到達する日前」とは「30歳の誕生日の前々日」です。

そもそも年齢の数え方は、「年齢計算に関する法律」という法律で決まっています。

その法律の中で、年をとる時刻は「誕生日前日の午後12時」であり、日を単位にすると年をとるのは「誕生日前日の初め」と解釈されます。

第63条第1項第5号ロの規定では、「30歳に到達する日前」であり、単位が「日」となっています。

そのため、30歳の誕生日の前々日の午後12時までに、子供が死亡すれば、妻の遺族厚生年金の受給権は失権します。

また、30歳の誕生日の前日の午前0時の時点で、子供が生きていれば、妻の遺族厚生年金の受給権は失権しないことになります。

胎児の出生による遺族厚生年金の手続き

遺族厚生年金は、出生の日から10日以内です。

遺族基礎年金の金額改定と同様に、遺族厚生年金も胎児の出生による手続きが必要です。

どちらも、年金機構が手続きの窓口なので、基礎年金と厚生年金は同時に手続きができます。

遺族厚生年金の胎児出生の手続き期限は、出生の日から10日以内と、厚生年金保険法施行規則の第62条で決められています。

遺族基礎年金の期限は、14日以内ですが、なぜか、遺族厚生年金の期限は短く設定されています。

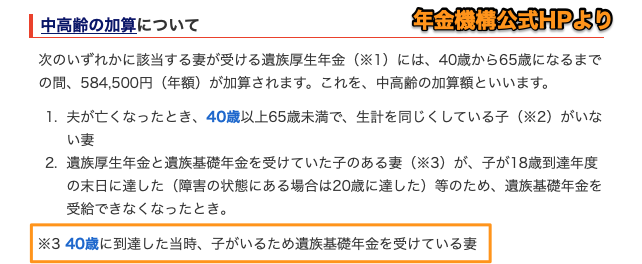

中高齢の寡婦加算

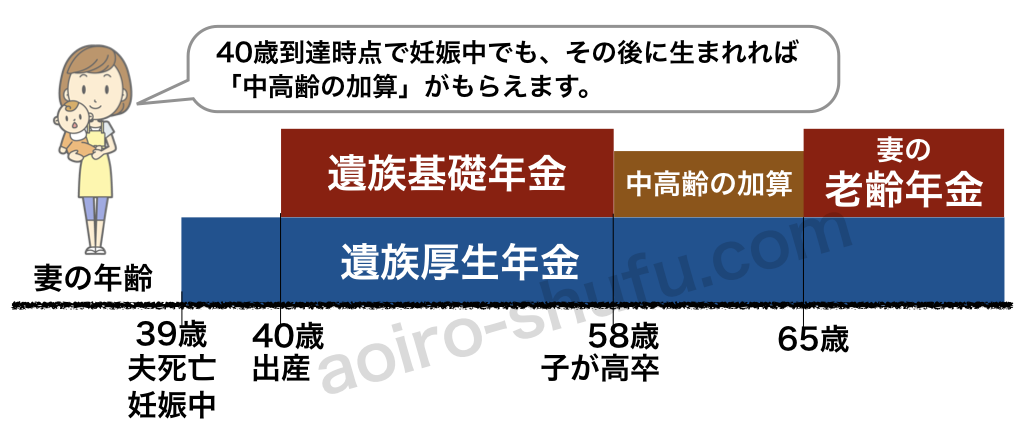

39歳で夫が死亡、40歳到達時点で妊娠中なら、どうなるか?

夫が死亡した時に、妻が40歳以上であれば、遺族厚生年金の「中高齢の寡婦加算」がもらえます。

ただし、妻が、遺族厚生年金の受給権者であることが大前提です。

「中高齢の寡婦加算」の支給額は、遺族基礎年金の基準額の4分の3に相当する金額です。

しかし、中高齢の寡婦加算は、遺族基礎年金とは同時に併給されないので、子供が高校を卒業するなどして、遺族基礎年金の支給が終了した時点から支給が始まります。

また、夫が死亡した時点で40歳未満の妻でも、その後、40歳に到達した当時、子がいるため遺族基礎年金を受けている妻も、中高齢の寡婦加算の対象です。

年金機構の公式HPの説明文

年金機構の公式HPの説明文は、「40歳に到達した当時、子がいるため遺族基礎年金を受けている妻」と書いています。

では、夫が死亡した時に、残された妻は39歳で妊娠中、40歳に到達した時点でも、まだ妊娠中であれば、この妻は、40歳に到達した時点では、子供がいないので、遺族基礎年金を受けていません。

その後に胎児を出産した場合は、どうなるのでしょうか?

中高齢の加算、根拠は厚生年金保険法第62条

根拠は、厚生年金保険法です。

中高齢の加算を規定している、厚生年金保険法の第62条では、

「四十歳に達した当時当該被保険者若しくは被保険者であつた者の子で国民年金法第37条の2第1項に規定する要件に該当するものと生計を同じくしていたもの」となっています。

年金機構の公式HPでは「遺族基礎年金を受けている」ことが条件のような説明文でしたが、実際の法律には「遺族基礎年金」とは書かれていません。

法律で決められた正式な条件は、この2つです。

- 国民年金法第37条の2第1項に該当する子

- 40歳に達した当時に、その子と生計を同じくしていた。

中高齢の加算、妊娠中でも子供と認められます。

40歳到達時点で妊娠中でもOK。

国民年金法第37条の2第2項では、夫の死亡当時に妊娠中の胎児が生まれた場合には、その子は、夫の死亡当時から生計を同じくすると「みなし」、第37条の2第1項に該当するとみなすと規定しているからです。

- 国民年金法第37条の2第1項に該当する子と、みなします。

- 夫が死亡した時点から、その子と生計を同じくしていたと、みなします。

つまり、40歳到達時点では妊娠中で子供が生まれていなくても、40歳になった後に子供が生まれれば、40歳に達した当時に子供がいたとみなすので、中高齢の加算の対象者になります。

具体例7、中高齢の寡婦加算

- (例)会社員の夫が死亡、残された妻は39歳で妊娠中、子供なし。40歳で出産した。

この具体例では、残された妻が40歳に到達時点で妊娠中です。

その後に、出産して子供が生まれていますので、「中高齢の加算」の対象になります。

子供が生まれた時点から、遺族基礎年金の支給が始まります。

遺族基礎年金は、子供が18歳になり高校を卒業すると打ち切られ、その後に「中高齢の加算」の支給が始まります。

また、妻が65歳になると、「中高齢の加算」は終了し、その後は妻自身の老齢基礎年金の支給が始まります。

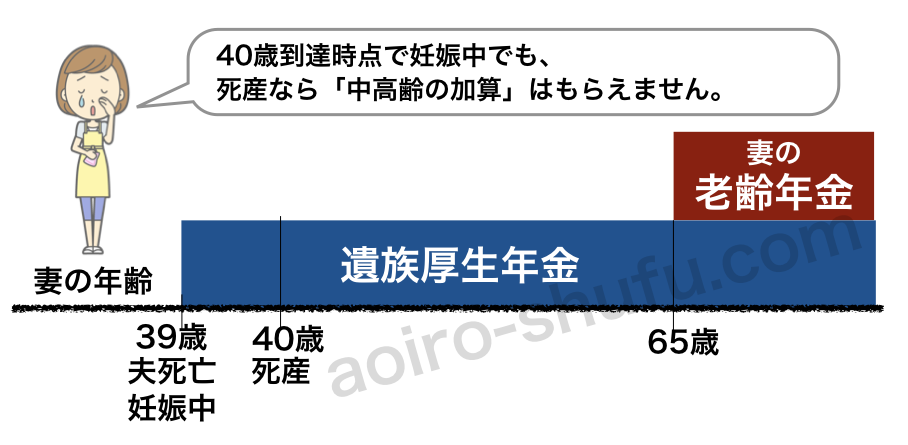

具体例8、中高齢の寡婦加算

- (例)会社員の夫が死亡、残された妻は39歳で妊娠中、子供なし。40歳で死産になった。

死産ということは、子供が生まれなかったことになります。

夫の死亡時点では妊娠中でしたが、結局、子供がいない状態で、40歳に到達したことになります。

残念ですが、中高齢の加算は支給されません。

夫が死亡し、子供も生まれず、中高齢の加算ももらえない。

とっても辛い状況になっちゃいます。

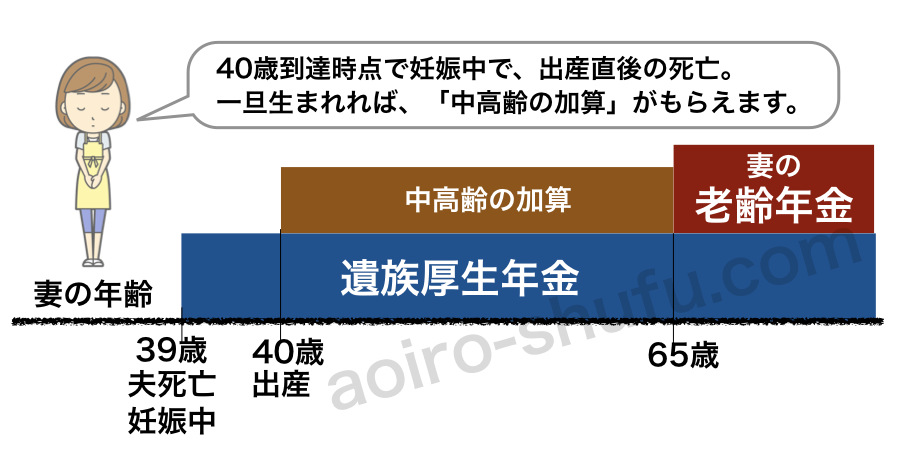

具体例9、中高齢の寡婦加算

- (例)会社員の夫が死亡、残された妻は39歳で妊娠中、子供なし。40歳で出産したが、直後に子供が死亡した。

一旦、子供を出生した場合は、出生届と死亡届を、同時に役所で手続きします。

40歳に到達した後に、一旦、子供が生まれているので、夫の死亡時点までさかのぼって、残された妻は、子供と生計を同じにしていたと、みなされます。

ただし、出生直後の死亡なので、遺族基礎年金は支給されません。

つまり、この具体例では、年金機構公式HPの説明文の「40歳に到達した当時、子がいるため遺族基礎年金を受けている妻」ではありません。

しかし、遺族基礎年金を受けなくても、中高齢の加算が支給されるケースになります。

40歳っていつの時点から?、「年齢計算に関する法律」

年齢の数え方は、「年齢計算に関する法律」で決まってます。

「年齢計算に関する法律」では、年をとる時刻は「誕生日前日の午後12時」で、日を単位にすると年をとるのは「誕生日前日の初め」と解釈されます。

「中高齢の加算」を規定した厚生年金保険法の第62条には、「40歳に達した当時」と規定されているので、単位は「日」ではなく「時刻」になります。

つまり、「中高齢の加算」では、「40歳に達した当時」は「誕生日前日の午後12時」のことになります。

誕生日の前日に出産して、誕生日の当日に子供が死亡した場合は、中高齢の加算が支給されることになります。

しかし、誕生日前日の午後12時までに、子供が死亡した場合は、中高齢の加算は支給されません。

遺族厚生年金の「30歳未満5年有期」の場合は「日」を単位にするので、「中高齢の加算」とは考え方が違っています。

夫の死亡後、何日以内に出産すればいいのか?

夫の死亡時点で妊娠していれば、特に制限はない。

第772条 妻が婚姻中に懐胎した子は、夫の子と推定する。

2 婚姻の成立の日から二百日を経過した後又は婚姻の解消若しくは取消しの日から三百日以内に生まれた子は、婚姻中に懐胎したものと推定する。

結婚している夫が死亡した時点で妊娠が判明していれば、残された妻から生まれた子供は、法律上は死亡した夫の子供になります。

これは民法772条第1項の規定で、特に、何日以内という制限はありません。

また、仮に、夫が死亡した時点で、妊娠に気が付いていなくても、夫の死後、300日以内に生まれた子供は、法律上は夫の子になります。これは民法772条第2項の規定です。

流産・死産とは。

流産・死産の場合は、遺族年金の対象なりません。

流産とは、妊娠した胎児が亡くなってしまうことです。

日本産婦人科学会では、流産を「妊娠22週より前に妊娠が終わること」と定義しています。

赤ちゃんがお母さんのお腹の外では生きていけない週数が、妊娠22週ということで決められています。

「死産」の定義は2種類あります。

日本産科婦人科学会による医学的な、死産の定義は、「妊娠12週以降の妊娠中絶による死亡胎児の出産」です。

つまり、医学的には、妊娠12週までは「流産」、12週から22週までは「流産・死産」、22週以降は「死産」となります。

法令的な、死産の定義は、「妊娠4月(12週)以後における死児の出産」です。

昭和21年厚生省令第42号「死産の届出に関する規程」の第2条の規定です。

死産の場合は、死産届書を市町村長に提出します。

しかし、死産届出書を提出しても、法令上はその子供は生まれなかったことになるので、戸籍には記入されません。

「死産届書、死産証書及び死胎検案書に関する省令」の中では、妊娠満11週以前を「流産」としています。

つまり、法令上は、妊娠12週までは「流産」、12週からは「死産」となります。

この厚生省令では、「死児とは出産後において心臓膊動、随意筋の運動及び呼吸のいづれをも認めないもの」と決めており、いわゆる心肺停止で動かない状態ですね。

出産後に、何らかの生命反応があった場合は、死産ではありません。

分娩直後における死亡として、「出生届」と「死亡届」を同時に行うことになります。

この出産直後の子供の死亡の場合は、法令上は生まれたことになるので、戸籍に記入されます。

死亡した夫が、年金保険料を払っていることが大前提

当たり前ですが、死亡した夫が、年金保険料を払ってないとダメ。

- 過去に保険料未納期間が1/3以上ある。

- 直近1年間に、保険料を滞納している。

死亡した夫に、こんな失敗があれば、遺族年金は一切もらえません。

年金って、老後のためだけじゃありません。

年金は、いざという時の「生命保険」というメリットもあるんです。

妻と子供にも条件があります。

- 夫の死後に、妻が再婚や事実婚をしていない。

- 妻が子供の、生計を維持している。

国民年金法の第40条では遺族基礎年金の失権、厚生年金保険法の第63条では遺族厚生年金の失権が規定されています。

遺族年金は、夫の死後に、残された妻子を応援するのが目的の制度です。

死亡した夫以外の男性と新しい人生を始める時には、遺族年金は打ち切られます。

まとめ、妊娠中に夫が死亡した時の遺族年金

妊娠中の子供が生まれれば、遺族年金制度の対象になります。

- 遺族基礎年金、無事に出産すれば、胎児も対象。

- 遺族基礎年金の支給は、子供が生まれた翌月から。

- 遺族基礎年金の手続き期限は、出生の日から14日以内。

- 遺族厚生年金は、夫死後に子供が生まれたら、5年間打ち切りはなく継続支給

- 遺族厚生年金の手続き期限は、出生の日から10日以内。

- 中高齢の加算、40歳当時妊娠中でも、無事出産なら子供と認められる。

- 夫の死亡時点で妊娠中なら、夫死後、何日以内に出産など特に制限はない。

- 死産・流産は、妊娠しても子供がいないことになる。

- 年齢の数え方は「年齢計算に関する法律」に従う。

|

|

|

|

|

<参考>関係法令

遺族年金に関係する「国民年金法」と「厚生年金保険法」です。

国民年金法

(遺族の範囲)

第37条の2 遺族基礎年金を受けることができる配偶者又は子は、被保険者又は被保険者であつた者の配偶者又は子(以下単に「配偶者」又は「子」という。)であつて、被保険者又は被保険者であつた者の死亡の当時その者によつて生計を維持し、かつ、次に掲げる要件に該当したものとする。

一 配偶者については、被保険者又は被保険者であつた者の死亡の当時その者によつて生計を維持し、かつ、次号に掲げる要件に該当する子と生計を同じくすること。

二 子については、十八歳に達する日以後の最初の三月三十一日までの間にあるか又は二十歳未満であつて障害等級に該当する障害の状態にあり、かつ、現に婚姻をしていないこと。

2 被保険者又は被保険者であつた者の死亡の当時胎児であつた子が生まれたときは、前項の規定の適用については、将来に向かつて、その子は、被保険者又は被保険者であつた者の死亡の当時その者によつて生計を維持していたものとみなし、配偶者は、その者の死亡の当時その子と生計を同じくしていたものとみなす。

3 第一項の規定の適用上、被保険者又は被保険者であつた者によつて生計を維持していたことの認定に関し必要な事項は、政令で定める。

(年金額)

第39条 配偶者に支給する遺族基礎年金の額は、前条の規定にかかわらず、同条に定める額に配偶者が遺族基礎年金の受給権を取得した当時第三十七条の二第一項に規定する要件に該当し、かつ、その者と生計を同じくした子につきそれぞれ七万四千九百円に改定率(第二十七条の三及び第二十七条の五の規定の適用がないものとして改定した改定率とする。以下この項において同じ。)を乗じて得た額(そのうち二人までについては、それぞれ二十二万四千七百円に改定率を乗じて得た額とし、それらの額に五十円未満の端数が生じたときは、これを切り捨て、五十円以上百円未満の端数が生じたときは、これを百円に切り上げるものとする。)を加算した額とする。

2 配偶者が遺族基礎年金の受給権を取得した当時胎児であつた子が生まれたときは、前項の規定の適用については、その子は、配偶者がその権利を取得した当時第三十七条の二第一項に規定する要件に該当し、かつ、その者と生計を同じくした子とみなし、その生まれた日の属する月の翌月から、遺族基礎年金の額を改定する。

3 配偶者に支給する遺族基礎年金については、第一項に規定する子が二人以上ある場合であつて、その子のうち一人を除いた子の一人又は二人以上が次の各号のいずれかに該当するに至つたときは、その該当するに至つた日の属する月の翌月から、その該当するに至つた子の数に応じて、年金額を改定する。

一 死亡したとき。

二 婚姻(届出をしていないが、事実上婚姻関係と同様の事情にある場合を含む。以下同じ。)をしたとき。

三 配偶者以外の者の養子(届出をしていないが、事実上養子縁組関係と同様の事情にある者を含む。以下同じ。)となつたとき。

四 離縁によつて、死亡した被保険者又は被保険者であつた者の子でなくなつたとき。

五 配偶者と生計を同じくしなくなつたとき。

六 十八歳に達した日以後の最初の三月三十一日が終了したとき。ただし、障害等級に該当する障害の状態にあるときを除く。

七 障害等級に該当する障害の状態にある子について、その事情がやんだとき。ただし、その子が十八歳に達する日以後の最初の三月三十一日までの間にあるときを除く。

八 二十歳に達したとき。

第三款 死亡一時金

(支給要件)

第52条の2 死亡一時金は、死亡日の前日において死亡日の属する月の前月までの第一号被保険者としての被保険者期間に係る保険料納付済期間の月数、保険料四分の一免除期間の月数の四分の三に相当する月数、保険料半額免除期間の月数の二分の一に相当する月数及び保険料四分の三免除期間の月数の四分の一に相当する月数を合算した月数が三十六月以上である者が死亡した場合において、その者に遺族があるときに、その遺族に支給する。ただし、老齢基礎年金又は障害基礎年金の支給を受けたことがある者が死亡したときは、この限りでない。

2 前項の規定にかかわらず、死亡一時金は、次の各号のいずれかに該当するときは、支給しない。

一 死亡した者の死亡日においてその者の死亡により遺族基礎年金を受けることができる者があるとき。ただし、当該死亡日の属する月に当該遺族基礎年金の受給権が消滅したときを除く。

二 死亡した者の死亡日において胎児である子がある場合であつて、当該胎児であつた子が生まれた日においてその子又は死亡した者の配偶者が死亡した者の死亡により遺族基礎年金を受けることができるに至つたとき。ただし、当該胎児であつた子が生まれた日の属する月に当該遺族基礎年金の受給権が消滅したときを除く。

3 第一項に規定する死亡した者の子がその者の死亡により遺族基礎年金の受給権を取得した場合(その者の死亡によりその者の配偶者が遺族基礎年金の受給権を取得した場合を除く。)であつて、その受給権を取得した当時その子と生計を同じくするその子の父又は母があることにより第四十一条第二項の規定によつて当該遺族基礎年金の支給が停止されるものであるときは、前項の規定は適用しない。

厚生年金保険法

(遺族)

第59条 遺族厚生年金を受けることができる遺族は、被保険者又は被保険者であつた者の配偶者、子、父母、孫又は祖父母(以下単に「配偶者」、「子」、「父母」、「孫」又は「祖父母」という。)であつて、被保険者又は被保険者であつた者の死亡の当時(失踪そうの宣告を受けた被保険者であつた者にあつては、行方不明となつた当時。以下この条において同じ。)その者によつて生計を維持したものとする。ただし、妻以外の者にあつては、次に掲げる要件に該当した場合に限るものとする。

一 夫、父母又は祖父母については、五十五歳以上であること。

二 子又は孫については、十八歳に達する日以後の最初の三月三十一日までの間にあるか、又は二十歳未満で障害等級の一級若しくは二級に該当する障害の状態にあり、かつ、現に婚姻をしていないこと。

2 前項の規定にかかわらず、父母は、配偶者又は子が、孫は、配偶者、子又は父母が、祖父母は、配偶者、子、父母又は孫が遺族厚生年金の受給権を取得したときは、それぞれ遺族厚生年金を受けることができる遺族としない。

3 被保険者又は被保険者であつた者の死亡の当時胎児であつた子が出生したときは、第一項の規定の適用については、将来に向つて、その子は、被保険者又は被保険者であつた者の死亡の当時その者によつて生計を維持していた子とみなす。

4 第一項の規定の適用上、被保険者又は被保険者であつた者によつて生計を維持していたことの認定に関し必要な事項は、政令で定める。

(年金額)

第62条 遺族厚生年金(第五十八条第一項第四号に該当することにより支給されるものであつて、その額の計算の基礎となる被保険者期間の月数が二百四十未満であるものを除く。)の受給権者である妻であつてその権利を取得した当時四十歳以上六十五歳未満であつたもの又は四十歳に達した当時当該被保険者若しくは被保険者であつた者の子で国民年金法第三十七条の二第一項に規定する要件に該当するもの(当該被保険者又は被保険者であつた者の死亡後に同法第三十九条第三項第二号から第八号までのいずれかに該当したことがあるものを除く。)と生計を同じくしていたものが六十五歳未満であるときは、第六十条第一項第一号の遺族厚生年金の額に同法第三十八条に規定する遺族基礎年金の額に四分の三を乗じて得た額(その額に五十円未満の端数が生じたときは、これを切り捨て、五十円以上百円未満の端数が生じたときは、これを百円に切り上げるものとする。)を加算する。

2 前項の加算を開始すべき事由又は同項の加算を廃止すべき事由が生じた場合における年金の額の改定は、それぞれ当該事由が生じた月の翌月から行う。

(失権)

第63条 遺族厚生年金の受給権は、受給権者が次の各号のいずれかに該当するに至つたときは、消滅する。

一 死亡したとき。

二 婚姻(届出をしていないが、事実上婚姻関係と同様の事情にある場合を含む。)をしたとき。

三 直系血族及び直系姻族以外の者の養子(届出をしていないが、事実上養子縁組関係と同様の事情にある者を含む。)となつたとき。

四 離縁によつて、死亡した被保険者又は被保険者であつた者との親族関係が終了したとき。

五 次のイ又はロに掲げる区分に応じ、当該イ又はロに定める日から起算して五年を経過したとき。

イ 遺族厚生年金の受給権を取得した当時三十歳未満である妻が当該遺族厚生年金と同一の支給事由に基づく国民年金法による遺族基礎年金の受給権を取得しないとき 当該遺族厚生年金の受給権を取得した日

ロ 遺族厚生年金と当該遺族厚生年金と同一の支給事由に基づく国民年金法による遺族基礎年金の受給権を有する妻が三十歳に到達する日前に当該遺族基礎年金の受給権が消滅したとき 当該遺族基礎年金の受給権が消滅した日

2 子又は孫の有する遺族厚生年金の受給権は、次の各号のいずれかに該当するに至つたときは、消滅する。

一 子又は孫について、十八歳に達した日以後の最初の三月三十一日が終了したとき。ただし、子又は孫が障害等級の一級又は二級に該当する障害の状態にあるときを除く。

二 障害等級の一級又は二級に該当する障害の状態にある子又は孫について、その事情がやんだとき。ただし、子又は孫が十八歳に達する日以後の最初の三月三十一日までの間にあるときを除く。

三 子又は孫が、二十歳に達したとき。

3 父母、孫又は祖父母の有する遺族厚生年金の受給権は、被保険者又は被保険者であつた者の死亡の当時胎児であつた子が出生したときは、消滅する。

-

遺族年金のリンク

- 夫の死後の妻、いくらもらえる公的手当。国の制度を活用、遺族年金、母子家庭手当。

- 夫の死亡時、妻40歳以上で子供あり、遺族厚生年金の中高齢の寡婦加算はどうなる?、徹底解説。

- 遺族年金、妻が妊娠中に夫が死亡、胎児は出産後に子供と認められる?、妊婦と遺族年金

- 遺族年金もらえる人の条件、26個の具体例と家系図イラストで受給資格を解説、再婚・離婚、養子縁組、内縁・事実婚、養育費

- 遺族年金は会社員が有利、20年と25年の壁、脱サラ・自営業、会社を辞めると遺族年金が激減

- 夫死亡で遺族年金をもらう、妻本人は自分の国民年金保険料は免除なし。健康保険も支払い。

- 遺族年金は年収850万円未満の所得制限、実は年収851万円でも大丈夫。裏技も紹介します。

これで私は青色申告しています。

たくさん税金払うの好きですか?

|

|

|

|

|