個人事業主の雑収入、青色申告決算書の記入例です。

雑収入(収入金額)とは?

「雑収入」とは、手数料、還付金、保険金などの、事業の本業以外からの収入です。

- 空箱などの売却料金

- キャンセル料

- 手数料

- 還付金や補助金の受け取り

- 取引先への貸付金の利息

- 損害保険金の受け取り

- 現金の帳簿相違分

このような本業以外からの収入は、「雑収入」の勘定科目です。

これで私は青色申告しています。

事業の売上に相応しくない収入が、雑収入です。

雑収入は、本業の目的以外での収入です。

「雑収入」の勘定科目の考え方は、事業の売上に相応しくないもの、これが雑収入になります。

不要になった空箱などを処分のために売却した代金。

これは継続性がなく突発的な収入で、売上には相応しくないので、雑収入です。

キャンセル料や、突発的な手数料なども雑収入にします。

しかし、継続的に受け取る手数料を本業にしている場合は、当然「売上」の勘定科目になります。

消費税の課税事業者で税込経理方式の場合に、消費税の還付税額を受け取った時には、雑収入になります。

このような国や自治体からの還付金や、補助金などを受け取った場合も、「雑収入」の勘定科目にします。

ただし、税抜経理方式の場合は、消費税の還付額を決算整理で、未収消費税などの勘定科目にしているはずなので、雑収入にはしません。

また、取引先、従業員などへの事業用の貸付金で、受け取る利息も「雑収入」の勘定科目です。

しかし、事業用口座の銀行利息などは、「事業主借」の勘定科目として会計処理します。

損害保険金などは、場合によっては高額になることもありますが、事業の売上には相応しくないものなので、雑収入にします。

このように金額が大きい雑収入もあります。

帳簿上の現金より、実際の現金が多かった時にも、決算整理で雑収入に計上します。

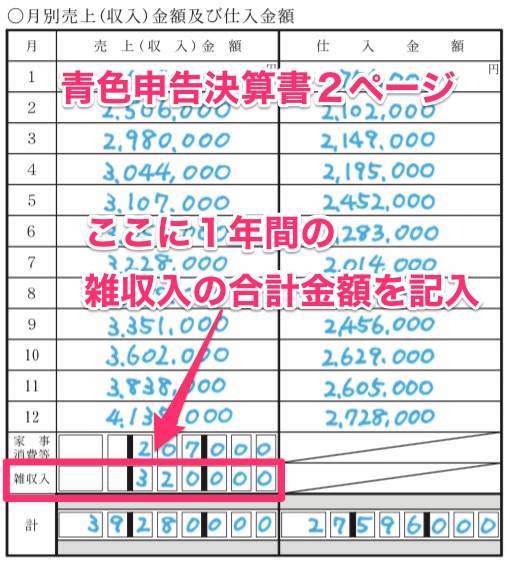

雑収入、青色申告決算書の記入例

「雑収入」は、青色申告決算書2ページの「月別売上」に記載します。

1年間の雑収入を合計して、「雑収入」の欄に記入します。

青色申告決算書では、「雑収入」の金額は、「売上」、「家事消費等」、と合計して、売上(収入)金額になります。

会計処理や帳簿は、アプリを使いながら覚えましょう。

いろいろ悩むより、会計アプリを無料で試してみましょう。

会計処理は、難しくて面倒に感じますが、自分で実際に帳簿を作ってみるのが、一番早く覚える方法です。

会計アプリを使えば、誰でも簡単に帳簿が作れますよ。

これで私は青色申告しています。

たくさん税金払うの好きですか?

|

|

|

|