白色申告にはない、青色申告だけの節税メリットです。

青色申告特別控除とは?

「青色申告特別控除」とは、個人事業主の青色申告決算書に出てくる、特別な勘定科目です。

- 正規の簿記は、65万円の特別控除

- 簡易な簿記は、10万円の特別控除

この特別控除は、所得から控除して節税できる青色申告の特典です。

ちなみに、法人の青色申告では、特別控除はありません。

青色申告特別控除と、所得控除との違いは?

課税所得の計算式です。

課税所得の計算式

- (所得金額)=(事業収入)ー(必要経費)ー(青色申告特別控除)

- (課税所得)=(所得金額)ー(所得控除)

青色申告特別控除は、所得控除ではありません。

所得控除とは、「課税所得」の計算にあたって納税者の個人事情を加味するため、「所得金額」から差し引くものです。

青色申告特別控除は、「所得金額」そのものを減らすものです。

また、青色申告特別控除は、必要経費とも違うものです。

必要経費と、青色申告特別控除は、どちらも所得金額の計算では、事業収入から差し引けるのは同じです。

しかし、青色申告特別控除は、必要経費には含まれない、特別な控除として、租税特別措置法の第25条の2で規定されています。

これで私は青色申告しています。

記入例、青色申告決算書の青色申告特別控除

青色申告決算書の書き方です。

青色申告特別控除の金額は65万円が上限。

事業の利益から、特別控除を差し引いた金額が、「所得金額」です。

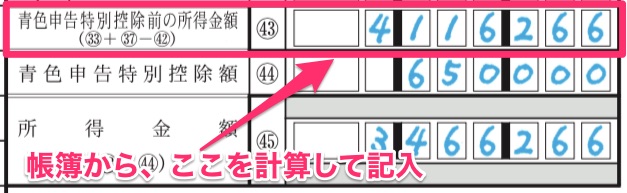

青色申告決算書1ページ

まずは、1ページの控除前の所得金額(43)を計算します。

帳簿の売上金額や経費から、「青色申告特別控除前の所得金額(43)」を計算します。

青色申告特別控除前の所得金額(43)を、 青色申告決算書2ページの(7)に、転記します。

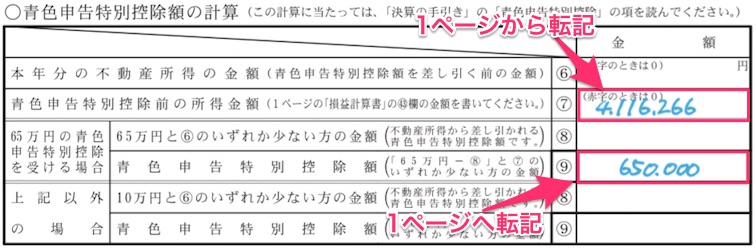

青色申告決算書2ページ

「青色申告特別控除の計算」の欄です。

事業所得だけで、不動産所得がない人は、(6)は空欄です。

(7)の金額は、1ページから転記した青色申告特別控除前の所得金額です。

事業所得だけで、不動産所得がない人は、(8)も空欄です。

(7)の金額と、650,000円の少ない方の金額を(9)に記入します。

この(9)が、65万円が上限という計算になります。

(9)の金額を、1ページの「青色申告特別控除(44)」に転記します。

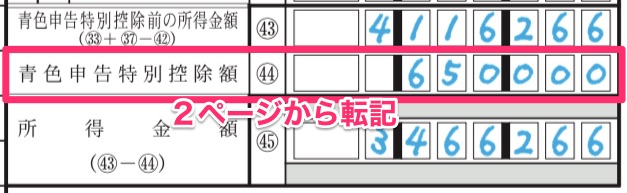

青色申告決算書1ページ

青色申告特別控除の金額を記入します。

「青色申告特別控除(44)」に、青色申告決算書2ページの(9)の金額を転記します。

事業所得は、青色申告特別控除の後が、所得金額です。

青色申告決算書1ページで、(43)ー(44)を計算すると、「所得金額(45)」になります。

この「所得金額(45)」が、所得税の計算の基礎となる、事業所得での所得金額です。

事業所得とは、青色申告特別控除を差し引いた後の、所得金額のことです。

節税のポイント、青色申告特別控除

所得金額を減らせば、節税できます。

青色申告決算書の中で、計算した青色申告特別控除を差し引いた金額が、所得金額になります。

この所得金額は、所得税の計算の基礎になり、少なければ少ないほど税金も少なくなります。

青色申告に対応した会計アプリでは、青色申告特別控除は、入力する必要はありません。

アプリで、自動的に青色申告決算書まで、作成してくれます。

帳簿はアプリで作成して、確定申告では国税庁HPの確定申告書作成コーナーなどを利用して、青色申告決算書を自分で作成することもできます。

会計処理や帳簿は、アプリを使いながら覚えましょう。

いろいろ悩むより、会計アプリを無料で試してみましょう。

会計処理は、難しくて面倒に感じますが、自分で実際に帳簿を作ってみるのが、一番早く覚える方法です。

会計アプリを使えば、誰でも簡単に帳簿が作れますよ。

これで私は青色申告しています。

たくさん税金払うの好きですか?

|

|

|

|