開業と給与支払いを、同時に申請する、開業届の書き方です。

|

|

|

|

開業届出書で、従業員への給与支払いを、同時に申請。

開業届で給与支払いも申請すれば、「給与支払事務所開設届出書」を省略できます。

個人事業の開業届出書で、従業員への給与支払いを、同時に申請できます。

開業届出書に、従業員の雇用を記入すれば、「給与支払事務所等の開設届出書」の提出が不要になります。

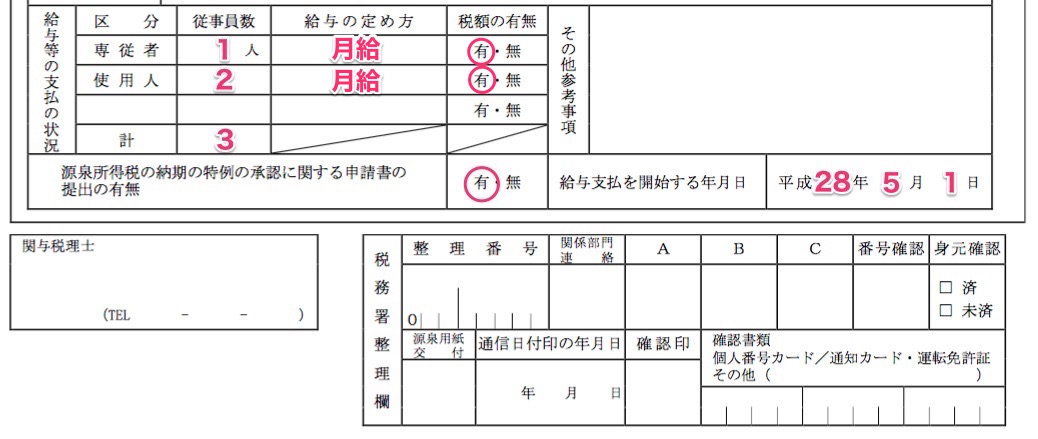

開業と同時に従業員を雇用して給与を支払う場合は、開業届出書の「給与の支払の状況」の欄を記入しましょう。

具体的な記載例、「給与の支払の状況」欄、個人事業の開業届出書

給与の支払の状況の欄は、個人事業の開業届出書の下段にあります。

個人事業主が1人で開業する場合は、空欄でOKですが、誰かを雇用する場合は、ここを記入します。

これが今回のモデルケースです。

- 専従者を1名雇用、源泉徴収あり。

- 一般の従業員を2名雇用、源泉徴収あり。

「従事員数」の欄

専従者と使用人、それぞれの人数を記入します。

専従者とは、青色事業専従者で、家族を雇用しているケースです。

「給与の定め方」の欄

月給、日給、などの区分を記入します。

「税額の有無」の欄

月給が約8万円までなら、税額が「無」。

それ以上なら、税額が「有」。

給与を支払うと、給与支払い事務所となり、源泉徴収の事務作業が必要になります。

「源泉所得税の納期の特例の承認に関する申請書の提出の有無」の欄

「有」に丸印を付けて、忘れずに源泉所得税の納期の特例の承認に関する申請書を提出しましょう。

「給与支払を開始する年月日」の欄

この支払い開始の前月までに、開業届を提出するようにしましょう。

給与支払いの前月までに、開業届を提出すれば、納期の特例申請が受けられます。

間に合わない場合は、給与支払いの翌月に源泉徴収した所得税を納付しなければいけません。

青色申告者の専従者を雇用する場合

専従者の届出書は省略できません。

「青色事業専従者給与に関する届出書」は省略できませんので、開業届出書と同時に提出します。

もし忘れた場合は、専従者として雇用した家族への給与が、経費にできません。

これ、すごく重大なことです、絶対に忘れず同時に提出しましょう。

まとめ、開業と同時に従業員を雇用して給与を支払う場合

個人事業を開業すると、提出書類がたくさんあります。

開業届出書の「給与の支払の状況」の欄を記入すると、「給与支払事務所等の開設届出書」の提出が省略できます。

次の2つの書類は省略できないので、開業届と同時に提出しましょう。

誰も雇用せず、個人事業主が1人で事業を開始する場合の開業届の記載例はこちら。

会計処理や帳簿は、アプリを使いながら覚えましょう。

いろいろ悩むより、会計アプリを無料で試してみましょう。

会計処理は、難しくて面倒に感じますが、自分で実際に帳簿を作ってみるのが、一番早く覚える方法です。

会計アプリを使えば、誰でも簡単に帳簿が作れますよ。

これで私は青色申告しています。

たくさん税金払うの好きですか?

|

|

|

|

|