売上とは、事業によって入るお金です。

売上(収入)金額とは?

- 売上

- 家事消費

- 雑収入

この3つを合計した金額が、青色申告決算書の「売上(収入)金額」です。

勘定科目の基本、それが「売上」です。

事業は売上を得るために行っています。

売上の管理は事業の基本、青色申告でも最も重要です。

これで私は青色申告しています。

売上の仕訳は、タイミングが重要

売掛金を使って、正確なタイミングで仕訳します。

商品を売った時点で、同時に代金を受け取った場合は、売上はその時点で計上します。

しかし、実際の事業では、商品を渡しても、代金は後日受け取ることが、よくあります。

そんな場合は、売上の確定と、実際の入金の日付が、ずれる事になります。

複式簿記では、売上は、実際の入金がまだでも、報酬の確定時点で判断します。

- 商品を引き渡した時点

- 売上の入金があった時点

まず、売上が確定した時点で、売掛金として会計処理。

この時点が、売上のタイミングです。

その後、実際の入金があった時に、売掛金の回収の会計処理。

このように2段階で会計処理して、帳簿を作成します。

これで私は青色申告しています。

売上(収入)金額、青色申告決算書の記入例

売上は、青色申告決算書でも、最初に出てくる勘定科目です。

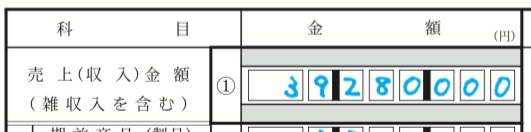

青色申告決算書1ページの、「売上(収入)金額(雑収入を含む)」です。

青色申告決算書1ページ

ここを記入する前に、月別売上の集計表から、記入していきます。

青色申告決算書2ページに「月別売上」の記入表があります。

青色申告決算書2ページ

「月別売上(収入)金額及び仕入金額」の欄に、毎月の売上を入力します。

ここには、1月1日から12 月31日までに確定した、売上(収入)金額を記入します。

実際の入金ではなく、1年間で確定した売上の金額です。

ここで、月別の売上を合計した金額を、1ページの「売上(収入)金額(雑収入を含む)」に、そのまま転記します。

青色申告決算書1ページ

「売上」「家事消費」「雑収入」の合計を記入します。

この売上(収入)金額は、雑収入を含む金額です。

「売上」とは、商品の販売など、事業の本業によって入るお金です。

売上の他に、青色申告決算書では、「家事消費」と「雑収入」を、合計したものが「売上(収入)金額(雑収入を含む)」となります。

家事消費とは、販売する商品を、自分で使ってしまった場合の勘定科目です。

雑収入とは、キャンセル料や保険料の受け取り、空箱の売却代金など、本業以外の収入です。

売上管理は、帳簿の基本。

どんな商売でも、帳簿の基本は売上の管理です。

経費を増やして節税、正しい帳簿の管理、その基本が売上の管理です。

確定申告でも、売上の計算がスタートです。

銀行振込での売上管理は、口座一つが簡単

売上の入金を、できるだけ一つの銀行口座にまとめると、売上管理が楽になります。

一つの事業用の銀行口座に、売上の振込をまとめると、銀行の通帳が帳簿になります。

売上をまとめた、売上帳ですね。

経費の支払いも、銀行振込での支払いで完結できれば、通帳が経費の帳簿になります。

私の具体例、銀行口座をまとめて、売上管理

私は、ネットでの内職なので、全ての売上は銀行振込で受け取ります。

複数から報酬を受け取っていても、入金用の銀行口座を一つにまとめているので、売上管理が簡単です。

私の例ですが、報酬を受け取る手数料が、報酬から差し引かれることで、こちらが負担します。

A社からの報酬は、ゆうちょ銀行の振込手数料が最安。

B社からの報酬は、三井住友銀行の振込手数料が最安。

それでも私は、使いやすい住信SBIネット銀行に売上をまとめてます。

帳簿を作る手間を考えると、少々振込手数料が高くても、一つの銀行にまとめた方が楽できます。

ちょっとの手数料より、利便性、帳簿の簡単さを優先しています。

現金商売の売上管理、一旦全て銀行に入金

雑貨屋さんなど、ショップ経営では、売上の多くは現金です。

現金売上の管理のポイントは、日々の売上を、一旦全て銀行に入金して記帳する。

現金の売上管理の具体例

現金での売上は、1日分まとめて封筒、1日単位で銀行口座へ入金。

- 11/25、¥5,480円 >1つの封筒に入れる

- 11/26、¥9,736円 >1つの封筒に入れる

- 11/27、¥4,670円 >1つの封筒に入れる

3日分の合計金額19,886円を、11/27に銀行口座に入金。

入金する時には、封筒を1つずつ入金しましょう。

通帳に3日分の合計ではなく、3日分がそれぞれ記帳されて便利です。

この場合は、忘れないように早めに会計アプリを使って3日分の売上を入力しましょう。

現金での売上は、1日分まとめて封筒、1日単位で銀行口座へ入金。

そうすれば、銀行の通帳で売上が簡単に管理できます。

現金商売のつり銭の管理

銀行口座を使って、簡単におつりを管理する方法を紹介します。

現金商売では、おつりを用意しておく必要があります。

おつりの管理って、売上とごちゃ混ぜになって、意外と面倒です。

閉店後にレジの残金を全て銀行口座へ入金。

そして9,999円x2回、引き出す。

これを毎日繰り返すと、1日の入金から、9,999 x 2 = 19,998円を引いた金額が、売上になります。

引き出した19,998円は、翌日のつり銭です。

2日分まとめて銀行に入金する時も、レジの残金だけは毎日確認。

レジの残金から19,998円を引いた金額が、その日の売上になります。

2日目の売上は、レジの残金から19,998円と前日の売上を引いた金額ですね。

つり銭が必要な方は、この方法を利用して楽して売上を管理しましょう。

売上管理のポイントまとめ

個人事業主の、売上管理のポイントです。

- 売上の入金は、一つの銀行口座にまとめる。

- 現金商売の場合は、日々の売上を、一旦全て銀行に入金する。

- おつりの管理も、銀行口座を活用する。

会計処理や帳簿は、アプリを使いながら覚えましょう。

いろいろ悩むより、会計アプリを無料で試してみましょう。

会計処理は、難しくて面倒に感じますが、自分で実際に帳簿を作ってみるのが、一番早く覚える方法です。

会計アプリを使えば、誰でも簡単に帳簿が作れますよ。

これで私は青色申告しています。

たくさん税金払うの好きですか?

|

|

|

|