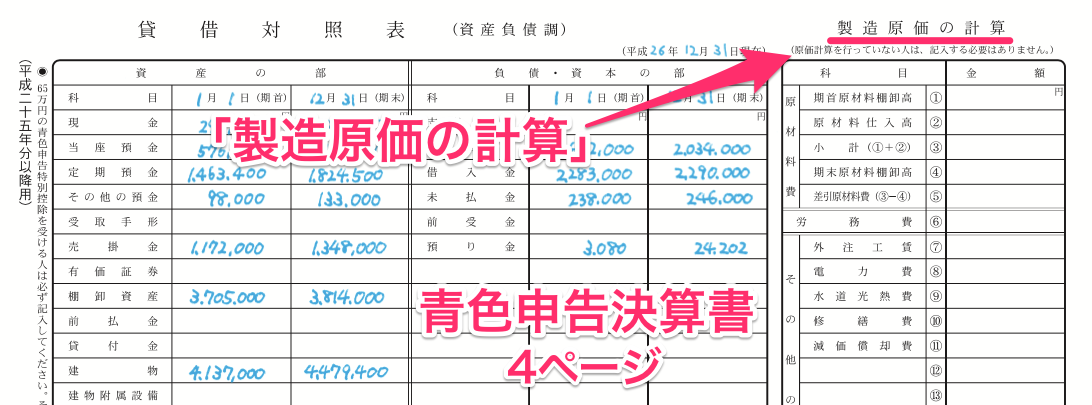

青色申告決算書の4ページ、「製造原価の計算」の記入方法です。

|

|

|

|

「製造原価の計算」青色申告決算書4ページ

製造業の個人事業主は、この「製造原価の計算」を書きます。

「製造原価の計算」は青色申告決算書の4ページ、貸借対照表の隣です。

これは、製品を作る製造業の個人事業主が記入する欄です。

製造業以外では、記入する必要はありません。

工場などを所有する個人事業主はもちろんですが、ホームページ制作をする個人事業主でも、この製造原価と売上原価の計算を使います。

ホームページの制作が事業の事業主にとっては、ホームページが製品になるからです。

これで私は青色申告しています。

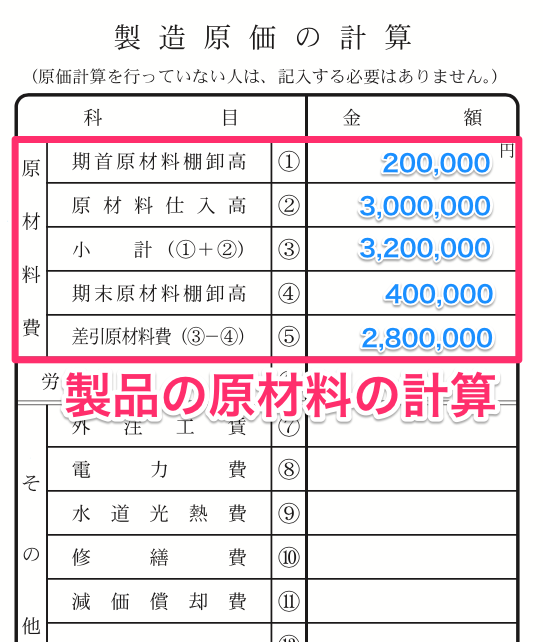

記載例、製造原価の計算

青色申告決算書の4ページ「製造原価の計算」の書き方の具体例です。

記入例、原材料費。青色申告決算書4ページ「製造原価の計算」

まずは、原材料費です。

原材料費の計算方法は、商品の仕入れと同じ計算方法です。

(1)の期首原材料棚卸高は、前年の年末の原材料棚卸高を記入します。

(2)の原材料の仕入高は、1年間の原材料の仕入高です。

ここでは、製品の原材料だけの仕入れを集計します。

加工せずに販売するだけの商品の仕入金額は、ここには含めません。

(4)の期末原材料棚卸高は、年末時点に棚卸しを実施して記入します。

あとは計算式に書いている通りに、

- (1)+(2)=(3)小計

- (3)-(4)=(5)差引原材料費

と記入していきます。

勘定科目が2つある、製造原価と損益計算書

青色申告書の1ページには「損益計算書」があります。

そして、青色申告決算書の4ページには「製造原価の計算」があります。

この「損益計算書」と「製造原価の計算」の2つには、同じ勘定科目が書かれています。

外注工賃や水道光熱費、修繕費、減価償却費、雑費の勘定科目です。

また、製造原価の労務費は、従業員の給与なので、損益計算書の給料賃金と同じ意味です。

2つの同じ勘定科目の使い分けは、製品を作るのにかかった費用だけが「製造原価の計算」、それ以外の費用なら「損益計算書の経費」です。

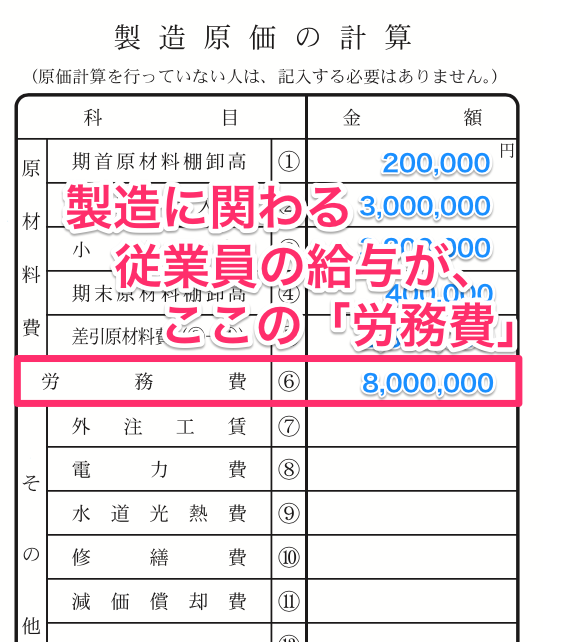

記入例、労務費。青色申告決算書4ページ「製造原価の計算」

次に、労務費の書き方です。

労務費とは、従業員への給与です。

パートでもアルバイトでも、雇用形態は関係ありません。

ただし、ここの「労務費(6)」は、製造に関わる従業員への給与だけを記入します。

製造以外の従業員の給与は、青色申告決算書1ページの損益計算書の経費の欄にある、給料賃金の勘定科目を使います。

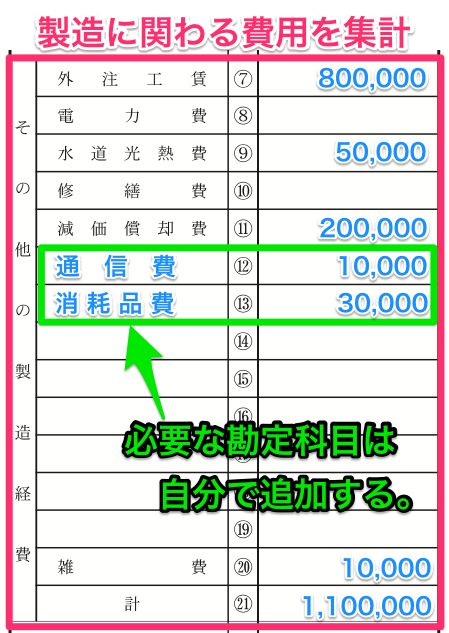

記入例、その他の製造経費。青色申告決算書4ページ「製造原価の計算」

「その他の製造費用」の欄では、製造に関わる費用を集計します。

製造以外の一般の経費と区別しながら、製造に関わる費用だけを集計します。

必要な勘定科目は、空欄に自分で追加します。

記入例、最後の集計。青色申告決算書4ページ「製造原価の計算」

製造費や棚卸高を集計して、製品製造原価を計算します。

最後の集計欄では、「半製品・仕掛品棚卸高」がでてきます。

半製品とは、製品が完成直前の状態のこと。

仕掛品とは、作り始めたばかりの状態のこと。

(23)と(25)の欄には、期首と期末の棚卸高を記入します。

計算式の通りに金額を記入し、最後の「製品製造原価(26)」を、青色申告決算書1ページの損益計算書、「仕入金額(製品製造原価)(3)」へ書き写します。

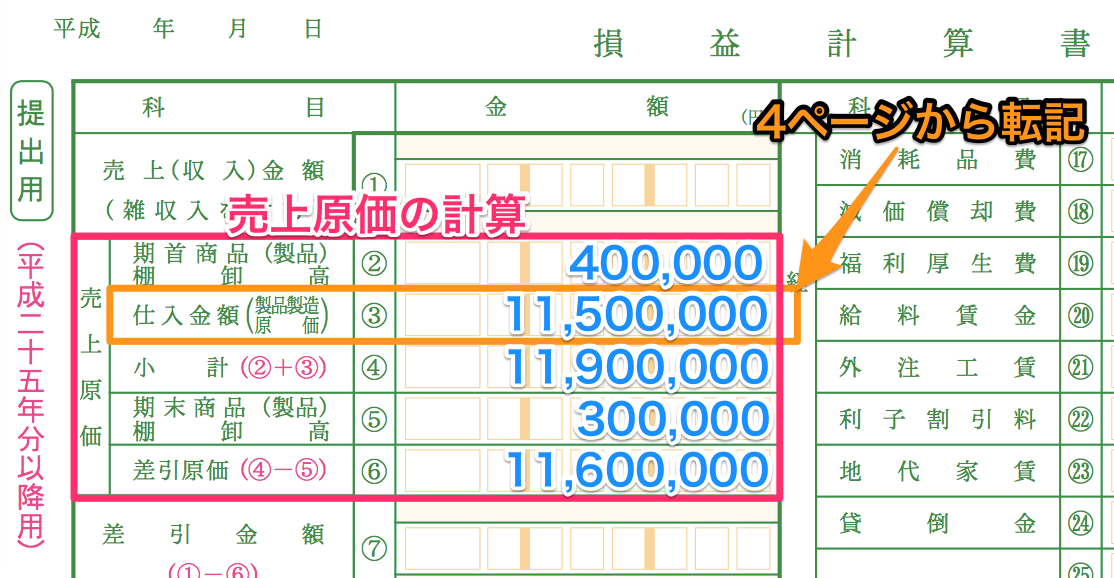

記入例、損益計算書。青色申告決算書1ページ「売上原価」

4ページ製品製造原価を、1ページ損益計算書の仕入金額へ転記します。

青色申告決算書1ページ損益計算書では、製品製造原価を使って、売上原価を計算します。

売上原価の「仕入金額(製品製造原価)(3)」へ、青色申告決算書4ページ製品製造原価の計算「製品製造原価(26)」の金額を書き写します。

(2)と(5)には、期首と期末の製品の棚卸高を記入します。

この欄の棚卸高とは、完成した製品の棚卸高のことです。

あとは、計算式の通りに記入すると、売上原価の「差引原価(6)」が計算できます。

これで私は青色申告しています。

製造原価とは。

製造業では、製造原価を計算します。

製造原価とは、製品を作るのにかかる費用です。

製造原価は、売上原価を構成する費用で、製品を作る製造業で使います。

商品を仕入れて販売するだけの業種では、製造原価の計算は使いません。

製造原価は、他の費用と違い、仕入れ金額と同じ計算をするので、売れた製品の分だけが費用になり、売れ残った分は費用になりません。

また、製造原価では、製造途中の物も、費用にできません。

製品の状態の4つの区分、製品、半製品、仕掛品、原材料

製品の状態には、4つの区分があります。

- 作り始める前が「原材料」

- 作り始めたら「仕掛品」

- 完成前が「半製品」

- 完成したら「製品」

「1.原材料」>「2.仕掛品」>「3.半製品」>「4.製品」の順番です。

製造業の個人事業主の青色申告では、棚卸しを、この3つの状態に区分します。

- 1、「原材料」

- 2、「半製品・仕掛品」

- 3、「製品」

1の「原材料」と、2の「半製品・仕掛品」の棚卸高は、青色申告決算書4ページの「製造原価の計算」で集計します。

3の「製品」の棚卸高は、青色申告決算書1ページの「損益計算書」で集計します。

まとめ、製造原価の計算、青色申告決算書

製造原価の計算を記入のポイントは、この3つです。

- 原材料だけの仕入れ金額を集計すること。

- 棚卸しを3つの状態で区分すること。

- 経費を製造と製造以外で区分すること。

この3つのポイントさえつかめば、個人事業主の製造原価の計算も簡単。

あとの会計処理は、会計アプリが自動的にやってくれます。

会計処理や帳簿は、アプリを使いながら覚えましょう。

いろいろ悩むより、会計アプリを無料で試してみましょう。

会計処理は、難しくて面倒に感じますが、自分で実際に帳簿を作ってみるのが、一番早く覚える方法です。

会計アプリを使えば、誰でも簡単に帳簿が作れますよ。

これで私は青色申告しています。

たくさん税金払うの好きですか?

|

|

|

|

|