青色事業専従者への給与、青色申告決算書の書き方を紹介します。

専従者給与(各種引当金・準備金等)とは?

青色申告で一定の条件を満たせば、家族への給与が認められます。

専従者給与とは、青色申告する個人事業主が、家族へ支払った給与です。

個人事業主は、家族への給与を原則として、経費にできません。

ただし、青色申告では、一定の条件で、家族への給与が事業の経費にできるようになります。

この時の、家族への給与の費用が、専従者給与の勘定科目です。

家族以外の従業員への給与は、給料賃金の勘定科目を使います。

専従者給与、個人事業主の究極の節税対策

個人事業主の節税の切り札です。

この専従者給与は、家族へ支払った給与を経費にできるので、個人事業主にとって、究極の節税対策になります。

それだけに税務署が厳しくチェックする、勘定科目になります。

青色申告で専従者給与を、経費にするためには、事前に税務署への手続きが必要です。

ただ、青色申告でも、個人事業主本人へは、給与は一切支払ません。

法人になると、家族でも、事業主本人でも、誰に支払った給与でも、従業員と同じように経費にできるので、会社設立の大きなメリットになります。

これで私は青色申告しています。

専従者給与、青色申告決算書の記入例

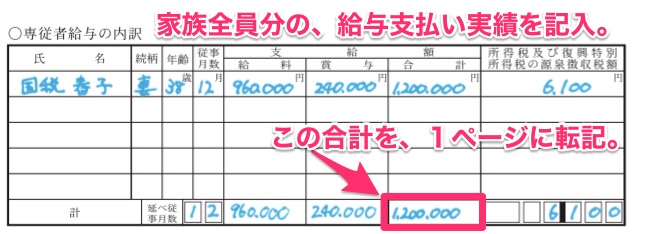

専従者給与は、青色申告決算書2ページに「専従者給与の内訳」を記載します。

青色申告決算書2ページの書き方

この「専従者給与の内訳」の欄に、専従者として雇用している、家族全員分の給与の支払い実績を記入します。

ここでの注意点。

専従者として税務署に申請する書類、「青色事業専従者給与に関する届出書」。

専従者給与に関する届出書に、記入している上限の金額を超えて、専従者に給与を支払うことはできません。

上限の給与を超えない範囲内で、青色申告決算書には、専従者の給与を記入します。

もし、専従者給与に関する届出書の上限を超えて、給与を支払ったとしても、その超過分は経費にできません。

上限以内の金額を、この「専従者給与の内訳」の欄に記入することになります。

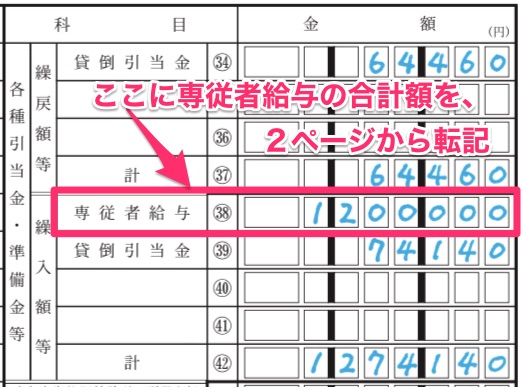

青色申告決算書1ページ、「専従者給与(38)」

2ぺーじの給与の合計額を転記します。

「専従者給与(38)」の欄には、青色申告決算書2ページ「専従者給与の内訳」の、給与の支払額の合計を転記します。

会計処理や帳簿は、アプリを使いながら覚えましょう。

いろいろ悩むより、会計アプリを無料で試してみましょう。

会計処理は、難しくて面倒に感じますが、自分で実際に帳簿を作ってみるのが、一番早く覚える方法です。

会計アプリを使えば、誰でも簡単に帳簿が作れますよ。

これで私は青色申告しています。

たくさん税金払うの好きですか?

|

|

|

|