遺族年金をもらう妻でも、保険料は免除になりません。

<質問>

会社員の夫が死んだら、遺族年金をもらう残された主婦は、自分の国民年金保険料と国民健康保険の保険料は支払いますか?

<回答>

夫が死んだ後は、収入のない主婦だった残された妻でも、自分で国民年金と国民健康保険に加入します。

たとえ、夫が死亡して、遺族年金をもらい始めても、主婦本人の年金保険料は免除になりません。

-

このページの目次

- 扶養の主婦は年金保険料なし。

- 年金保険料の「法定免除」

- まとめ、遺族年金は法定免除ではない。

|

|

|

|

第3号被保険者の主婦は、年金保険料を支払っていない。

主婦に、国民年金保険料がない根拠を解説します。

夫が会社員の場合、収入の少ない妻、いわゆる主婦は、夫の扶養に入り、国民年金の第3号被保険者となれます。

この夫の扶養に入る主婦は、国民年金に第三号被保険者として加入していますが、自分では国民年金保険料は支払っていません。

- 1、会社員と、その妻は、国民年金保険料は不要。

- 2、会社員が加入する、厚生年金から国民年金へ一括して保険料を支払う。

- 3、厚生年金の保険料は、会社員本人と会社が、半分ずつ保険料を負担。

このように、結果的に、主婦の国民年金保険料は、厚生年金から一括して国民年金に収めているので、会社員たちと、その事業主が、全体として半分ずつ負担しています。

つまり、主婦が支払うべき保険料は、主婦自身は支払っていませんが、厚生年金保険が代わりに負担している状態なので、妻の国民年金保険料は免除になっているわけではないのです。

第3号被保険者の主婦が、国民保険料を支払わなくていい根拠法令

根拠法令は、次の通りです。

- 1、国民年金法第94条の6、第2号被保険者と第3号被保険者は、国民年金の保険料不要。

- 2、国民年金法第94条の2、厚生年金保険から基礎年金拠出金を納付する。

- 3、厚生年金保険法第82条、被保険者とその事業主は、それぞれ保険料の半額を負担。

年金保険料の免除の条件

年金保険料が免除になる条件は、法律で決められています。

法定免除

国民年金法の第89条第1項では、「法定免除」と呼ばれる、3つの保険料免除の条件を規定しています。

- 1、障害年金の受給権者になったとき。

- 2、生活保護を受けているとき。

- 3、ハンセン病などの施設に入所しているとき。

この3つの条件に該当する場合は、国民年金の保険料を納める必要はありません。

法定免除では、保険料の支払いは不要ですが、この法定免除の期間についての老齢基礎年金の額は、1/2で計算されます。

つまり、保険料の負担はゼロでも、満額の半分ですが老齢基礎年金をもらうことができます。

ただし、法定免除の条件に該当しても、経済的な余裕があれば、保険料を支払うことで、満額の老齢基礎年金を受け取ることも選択できます。

法定免除の例、夫が障害年金をもらったら。

法定免除の条件、障害基礎年金を受給した場合の解説です。

厚生年金に加入する会社員の夫が障害になると、障害基礎年金と障害厚生年金の受給権者になります。

障害のため、会社に勤められなくなり退職すると、障害年金の受給権者である、夫自身の年金保険料は「法定免除」になります。

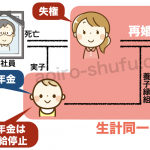

この時、会社員の夫の扶養に入っていた第3号被保険者の妻は、夫の退職によって、夫の扶養には入れなくなります。

そのため、妻は、国民年金に、第1号被保険者として加入して、妻自身の保険料を支払わないといけません。

障害年金によって、法定免除になるのは夫自身の保険料であり、扶養から外れた妻の保険料は、免除になりません。

経済的困窮による申請での免除

どうしても、お金がない。そんな人は申請して認められる場合もあります。

その他に、経済的に苦しいという理由で免除申請をすれば、審査を受けた上で、国民年金保険料の免除が認められる場合があります。

このケースは、本来は保険料の支払いが必要だけど、特別に免除してもらってる状態です。

免除される保険料は、全額免除、4分の3免除、半額免除、4分の1免除、この4種類あります。

これらの場合も、将来の老齢基礎年金は減額されます。

まとめ、遺族年金は法定免除ではない。

夫が死んでも、免除なし。

遺族年金の受給権者は、法定免除ではありません。

そのため、遺族年金を受ける妻でも、自分の年金保険料は、支払わないといけません。

経済的な困窮が理由であれば、免除申請をして、その申請が認められる必要があります。

その場合でも、免除の理由は、遺族年金をもらってることが理由ではなく、経済的に厳しいことが理由となります。

国民健康保険料も、免除ではない。

健康保険料も免除ではありません。

会社員の夫の扶養に入っていれば、夫の会社の社会保険に加入できるので、国民健康保険への加入は不要です。

扶養に入る妻の保険証は、夫の会社から、支給されます。

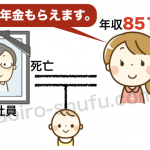

しかし、会社員の夫が死亡すると、当たり前ですが、夫の会社の社会保険には、加入できません。

遺族年金をもらう妻は、自分で国民健康保険に加入することになります。

もちろん、健康保険料は免除になりません。

たとえ、遺族年金をもらっても、自分の年金保険料と健康保険料の支払いは免除になりません。

残された主婦にとっては、すごく厳しい生活になりますね。

-

遺族年金のリンク

- 夫の死後の妻、いくらもらえる公的手当。国の制度を活用、遺族年金、母子家庭手当。

- 夫の死亡時、妻40歳以上で子供あり、遺族厚生年金の中高齢の寡婦加算はどうなる?、徹底解説。

- 遺族年金、妻が妊娠中に夫が死亡、胎児は出産後に子供と認められる?、妊婦と遺族年金

- 遺族年金もらえる人の条件、26個の具体例と家系図イラストで受給資格を解説、再婚・離婚、養子縁組、内縁・事実婚、養育費

- 遺族年金は会社員が有利、20年と25年の壁、脱サラ・自営業、会社を辞めると遺族年金が激減

- 夫死亡で遺族年金をもらう、妻本人は自分の国民年金保険料は免除なし。健康保険も支払い。

- 遺族年金は年収850万円未満の所得制限、実は年収851万円でも大丈夫。裏技も紹介します。

これで私は青色申告しています。

たくさん税金払うの好きですか?

|

|

|

|

|