ちょっとした加入期間の違いで、遺族年金が大きく変わります。

|

|

|

|

具体例の前提条件

夫が死亡した時の、遺族年金の具体例で徹底解説します。

- 夫の年金保険料の未納滞納はない。

- 夫の厚生年金期間の平均標準報酬額、月40万円。

- 夫婦2人、子供1人の3人家族。妻は主婦。

ちょっとした加入期間の違いで、遺族年金の金額は大きく違う。

上の2つの例は、夫が死亡した時に、残された遺族の妻子に支給される、遺族年金の例です。

ちょっとした年金の加入期間の違いで、残された遺族の妻子が受け取る遺族年金の金額が、大きな違いになります。

残された遺族に支給される遺族年金を考えると、会社員や公務員が加入する、厚生年金の方が圧倒的に手厚いメリットがあります。

会社を退職しても、また次に会社に就職する時は、厚生年金制度に加入するので問題ありませんが、脱サラして自営業になる時には、年金制度は、厚生年金から国民年金に切り替わります。

特に注意が必要なのは、次の2つの節目の時期です。

- 会社の勤続年数が20年

- 年金加入期間が通算25年

こんな節目の時期の直前に、会社を辞めるのは、遺族年金のことも考えて、行動しましょう。

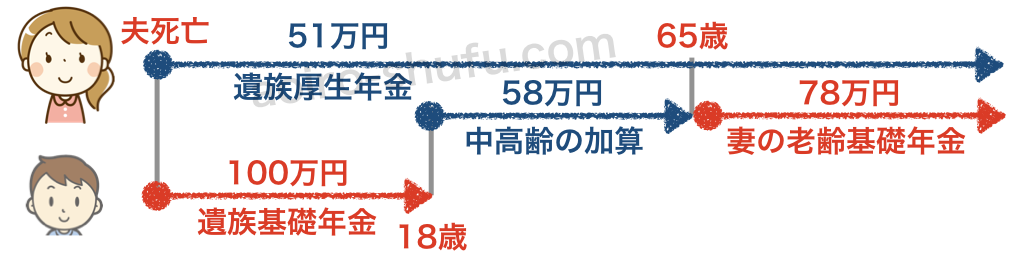

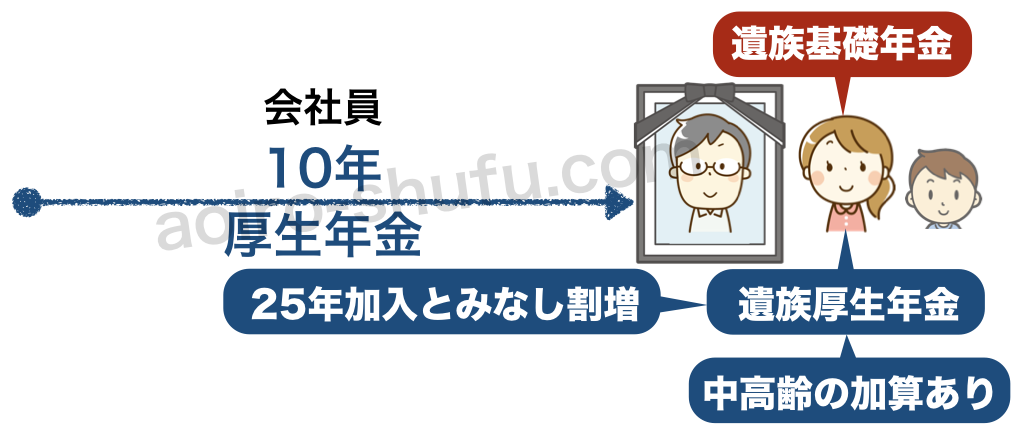

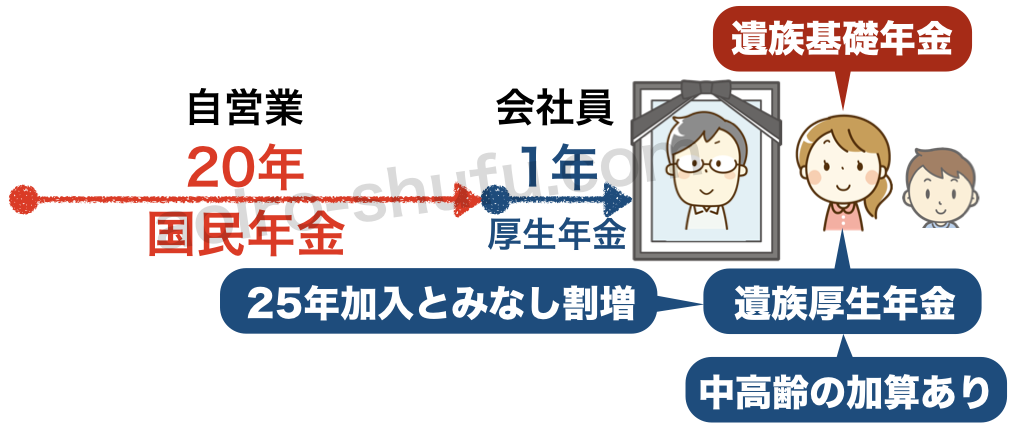

具体例1、夫が死亡、会社員を10年間。

遺族基礎年金、子の加算で年額100万円

このケースの遺族基礎年金は、年間100万円です。

遺族基礎年金の金額は、(77.9万円)+(子の加算)です。

第1子・第2子の加算額は「22.4万円」、第3子以降は「7.5万円」が加算されます。

このケースでは、18歳未満の子供が1人いるので、

77.9万円+22.4万円=「100.3万円」が遺族基礎年金の金額です。

厚生年金の加入者は、「第2号被保険者」として国民年金にも加入しているので、遺族基礎年金の受給資格があります。

この遺族基礎年金は、子供が18歳まで支給が続きます。

遺族厚生年金、割増で支給されます。

遺族厚生年金は、年間51万円です。

遺族厚生年金の支給額は、老齢厚生年金の3/4に相当する金額です。

平均標準報酬額が月40万円の場合には、10年間での老齢厚生年金の見込み額は、年間約27万円です。

死亡した時点で厚生年金加入者だった者の遺族厚生年金の金額は、厚生年金の加入期間が300ヶ月に満たない場合は、300ヶ月加入したとみなし割増して、遺族厚生年金の金額を計算します。

このケースでは、加入期間が10年間・120ヶ月ですが、25年間・300ヶ月加入したとみなして計算します。

(27万円)x(300/120)=67.5万円

この金額の3/4に相当する金額が、遺族厚生年金の支給額なので、

(67.5万円)x(3/4)=「50.6万円」が遺族厚生年金の金額です。

妻が再婚などをしない限り、この遺族厚生年金は、妻が死ぬまで一生涯支給が続きます。

中高齢の加算

子供が18歳になって、妻自身が65歳まで、中高齢の加算が年間59万円です。

子供が18歳になると遺族基礎年金が打ち切られます。

そして、妻自身の老齢年金が支給されるのは65歳からです。

この期間の年金支給金額を補填するのが、「中高齢の寡婦加算」です。

子供が18歳になり、遺族基礎年金が打ち切られると、「中高齢の寡婦加算」の支給が始まり、妻自身の老齢年金の支給が始まる65歳になると、と、「中高齢の寡婦加算」の支給は終了します。

妻の年齢が、子供が18歳になった時点で、40歳以上であれば「中高齢の寡婦加算」が支給されます。

妻自身の老齢基礎年金、65歳になると支給が始まります。

妻自身の老齢基礎年金は、年間77.9万円です。

妻は会社員であった夫の扶養に入っているので、第3号被保険者として国民年金に加入している状態です。

主婦などの第3号被保険者は、実際に、国民年金の保険料を負担していませんが、保険料を支払ったとみなして、老齢年金が受け取れます。

老齢基礎年金は、年金保険料の未納や未加入の期間があると、満額受給はできずに、減額されます。

年金保険料は、しっかりと納付しておきましょう。

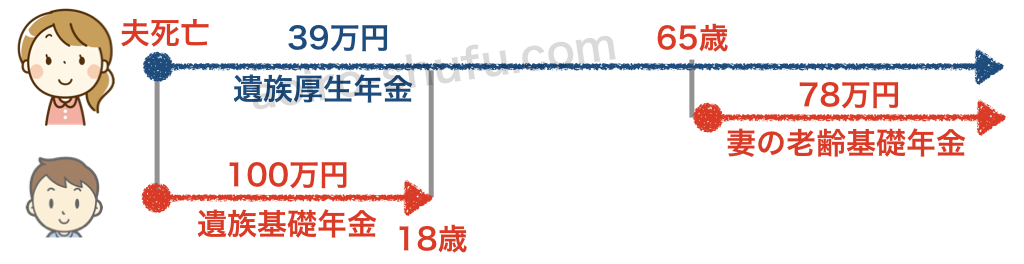

具体例1で、もらえる年金の金額のまとめ

- 151万円、子供が18歳まで

- 109万円、妻が65歳まで

- 129万円、65歳以降

遺族年金で100万円以上の収入が一生涯続きます。

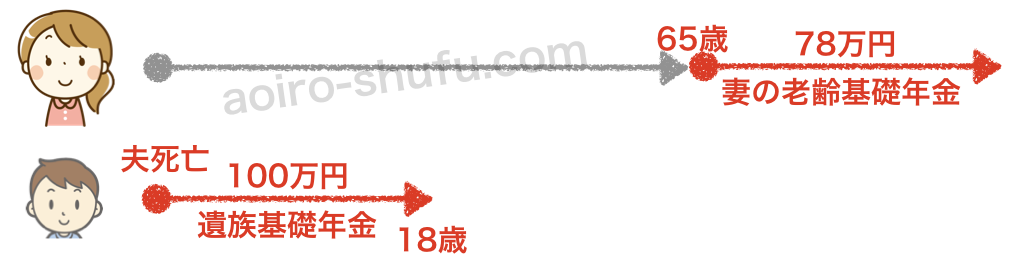

具体例2、脱サラして自営業になった夫が死亡。

遺族基礎年金、子の加算で年額100万円

このケースの遺族基礎年金は、年間100万円です。

国民年金加入者なので、遺族基礎年金が支給されます。

遺族年金の金額は、(77.9万円)+(子の加算)

このケースでは、第1子が加算され、

「100.3万円」が遺族基礎年金の金額です。

この遺族基礎年金は、子供が18歳まで支給が続きます。

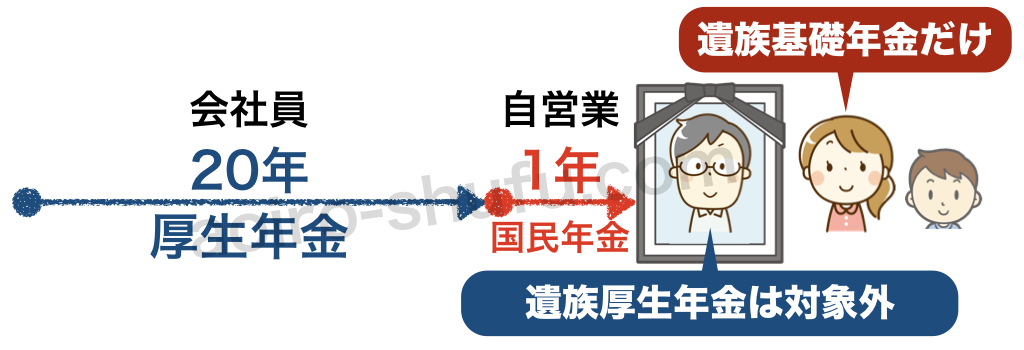

遺族厚生年金、支給されません。

遺族厚生年金は、なしです。

会社を退職して、自営業になったら、厚生年金から国民年金に変更になります。

死亡した夫は、死亡時点では遺族厚生年金の加入者ではありません。

国民年金と厚生年金を合わせた加入期間が25年以上であれば、死亡時点では遺族厚生年金の加入者ではなくても、遺族厚生年金が支給される特例があります。

しかし、このケースでは、国民年金と厚生年金を合わせた加入期間は21年です。

そのため、残された遺族に、遺族厚生年金は一切支給されません。

たとえ、会社員として20年間、厚生年金に加入して保険料を支払っても、遺族厚生年金は一切支給されないのです。

中高齢の加算

中高齢の加算も、なし。

中高齢の加算は、遺族厚生年金の制度です。

このケースでは、遺族厚生年金が支給されないので、中高齢の加算の受給資格はありません。

妻自身の老齢基礎年金、65歳になると支給が始まります。

妻自身の老齢基礎年金は、年間77.9万円です。

妻自身の老齢基礎年金は、もちろん、もらえます。

夫が会社員で厚生年金に加入している期間は、夫の扶養に入る主婦である妻は「第3号被保険者」なので、年金保険料の支払いは必要ありません。

しかし、夫が自営業などで、国民年金に加入すると、夫の国民年金保険料に加え、妻自身も国民年金保険料の納付が必要です。

手続きを忘れると、年金保険料の未納となり、老齢基礎年金の金額が減額されます。

夫が会社を退職した時には、手続きを忘れないように、注意しましょう。

具体例2で、もらえる年金の金額のまとめ

- 100万円、子供が18歳まで

- ゼロ、妻が65歳まで

- 78万円、65歳以降

子供が18歳になった後、妻が65歳まで、年金はゼロです。

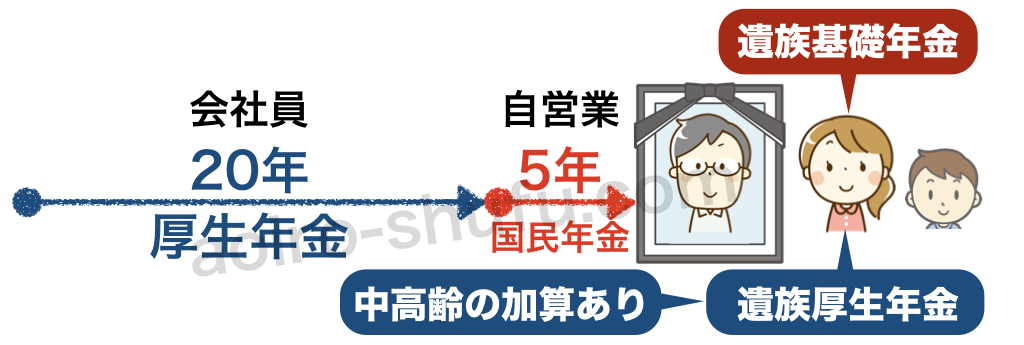

具体例3、自営業から会社員になった夫が死亡。

遺族基礎年金、子の加算で年額100万円

厚生年金加入者は、国民年金にも加入しています。

厚生年金の加入者は「第2号被保険者」として、国民年金にも加入しているので、遺族基礎年金が支給されます。

遺族年金の金額は、(77.9万円)+(子の加算)

このケースでは、第1子が加算され、

「100.3万円」が遺族基礎年金の金額です。

この遺族基礎年金は、子供が18歳まで支給が続きます。

遺族厚生年金、割増で支給されます。

遺族厚生年金は、25倍に割増計算して、年間51万円です。

厚生年金には、たった1年間しか加入していませんが、25年間加入したとみなして遺族厚生年金の金額を計算します。

つまり、25倍に割増して計算された遺族厚生年金が支給されるんです。

平均標準報酬額が月40万円の場合には、1年間での老齢厚生年金の見込み額は、たった年間約2万7千円だけです。

死亡した時点で厚生年金加入者なので、厚生年金の加入期間が300ヶ月に満たない場合は、300ヶ月加入したとみなし割増して、遺族厚生年金の金額を計算します。

このケースでは、加入期間が1年間・12ヶ月ですが、25年間・300ヶ月加入したとみなして計算します。

(2.7万円)x(300/12)=67.5万円

この金額の3/4に相当する金額が、遺族厚生年金の支給額なので、

(67.5万円)x(3/4)=「50.6万円」が遺族厚生年金の金額です。

妻が再婚などをしない限り、この遺族厚生年金は、妻が死ぬまで一生涯支給が続きます。

このケースでは、老齢厚生年金の見込み額は、たった年間約2万7千円だけでも、遺族厚生年金は年間50.6万円になるんです。

死亡時点で厚生年金なら、300ヶ月で計算してくれます。

中高齢の加算

年間59万円の、中高齢の加算も、もらえます。

厚生年金加入者の場合は、「中高齢の寡婦加算」の対象です。

このケースでは、厚生年金の加入期間は1年間と短いですが、夫は死亡時点で厚生年金加入者なので、中高齢の寡婦加算が支給されます。

子供が18歳になり、遺族基礎年金が打ち切られると、「中高齢の寡婦加算」の支給が始まり、妻自身の老齢年金の支給が始まる65歳になると、と、「中高齢の寡婦加算」の支給は終了します。

妻自身の老齢基礎年金、65歳になると支給が始まります。

妻自身の老齢基礎年金は、年間77.9万円です。

妻が65歳になると、妻自身の老齢基礎年金の支給が始まります。

具体例3で、もらえる年金の金額のまとめ

- 151万円、子供が18歳まで

- 109万円、妻が65歳まで

- 129万円、65歳以降

夫が死亡時点で厚生年金に加入していると、手厚い遺族年金がもらえます。

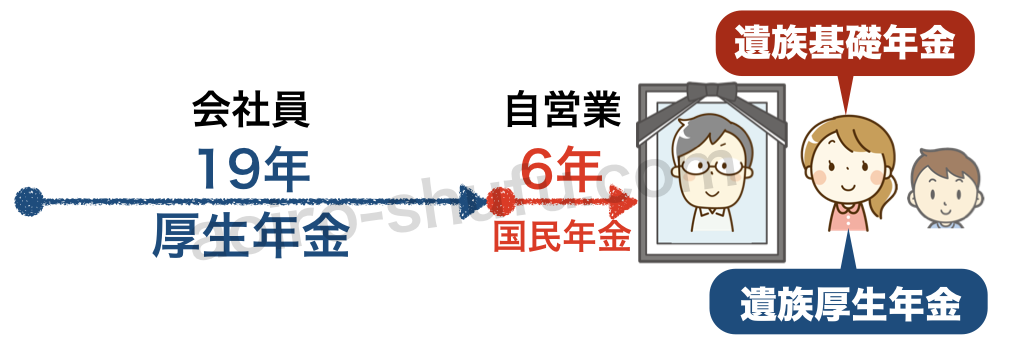

具体例4、脱サラ・自営業の夫が死亡。通算25年以上、厚生20年以上の場合

遺族基礎年金、子の加算で年額100万円

遺族基礎年金で、年間100万円が支給されます。

このケースでは、子供が18歳まで、残された妻に対し、遺族基礎年金「100.3万円」が支給されます。

遺族厚生年金、支給されるが割増なし。

国民年金と厚生年金が通算25年以上で、遺族厚生年金が支給されます。

死亡した夫は、死亡時点では、厚生年金に加入していません。

しかし、厚生年金と国民年金をあわせた加入期間が、通算で25年以上ある場合は、残された遺族に対し、遺族厚生年金が支給されます。

ただし、遺族厚生年金の加入期間が300ヶ月未満であっても、300ヶ月加入とみなす割増はありません。

平均標準報酬額が月40万円の場合には、20年間での老齢厚生年金の見込み額は、年間55.4万円です。

遺族厚生年金の支給額は、老齢厚生年金の3/4に相当する金額なので、

(55.4万円)x(3/4)=「41.5万円」が遺族厚生年金の金額です。

妻が再婚などをしない限り、この遺族厚生年金は、妻が死ぬまで一生涯支給が続きます。

割増がなくても、遺族厚生年金が支給されるのは、嬉しいですよね。

中高齢の加算、支給されます。

厚生年金の加入期間が20年以上で、中高齢の加算も、もらえます。

- 1、国民年金と厚生年金の、通算加入期間が25年以上

- 2、厚生年金単独の、加入期間が20年以上

死亡時点で夫が厚生年金に加入していなくても、上記2つの条件を満たせば、中高齢の加算の受給資格があります。

妻自身の老齢基礎年金、65歳になると支給が始まります。

妻自身の老齢基礎年金は、年間77.9万円です。

妻が65歳になると、妻自身の老齢基礎年金の支給が始まります。

具体例4で、もらえる年金の金額のまとめ

- 142万円、子供が18歳まで

- 100万円、妻が65歳まで

- 120万円、65歳以降

通算加入期間25年、厚生年金単独20年、この条件は重要ですね。

具体例5、脱サラ・自営業の夫が死亡。通算25年以上、厚生20年未満の場合。

遺族基礎年金、子の加算で年額100万円

遺族基礎年金で、年間100万円が支給されます。

このケースでは、子供が18歳まで、残された妻に対し、遺族基礎年金「100.3万円」が支給されます。

遺族厚生年金、支給されるが割増なし。

国民年金と厚生年金が通算25年以上なので、遺族厚生年金がもらえます。

厚生年金と国民年金をあわせた加入期間が、通算で25年以上あるので、遺族厚生年金が支給されます。

ただし、遺族厚生年金の加入期間が300ヶ月未満であっても、300ヶ月加入とみなす割増はありません。

平均標準報酬額が月40万円の場合には、19年間での老齢厚生年金の見込み額は、年間52.6万円です。

遺族厚生年金の支給額は、老齢厚生年金の3/4に相当する金額なので、

(52.6万円)x(3/4)=「39.4万円」が遺族厚生年金の金額です。

割増がなくても、19年分の遺族厚生年金が支給されます。

中高齢の加算、支給なし。

厚生年金の加入期間が20年未満なので、中高齢の加算は、支給なし。

死亡時点で夫が厚生年金に加入していない場合、中高齢の加算の支給条件は、次の2つです。

- 1、国民年金と厚生年金の、通算加入期間が25年以上

- 2、厚生年金単独の、加入期間が20年以上

1の条件の通算加入期間25年は満たしています。

しかし、厚生年金単独は19年なので、2の条件は満たしていません。

中高齢の寡婦加算の受給資格はありません。

妻自身の老齢基礎年金、65歳になると支給が始まります。

妻自身の老齢基礎年金は、年間77.9万円です。

妻が65歳になると、妻自身の老齢基礎年金の支給が始まります。

具体例5で、もらえる年金の金額のまとめ

- 142万円、子供が18歳まで

- 39万円、妻が65歳まで

- 120万円、65歳以降

中高齢の加算がないので、子供が18歳になった後の年金が少ないですね。

まとめ、20年と25年の壁、会社を辞める前に遺族年金を考えよう。

20年と25年の壁、制度を知って、万が一の夫の死亡に備えましょう。

国民年金と厚生年金の、通算加入期間が25年以上

この条件を満たすと、会社を辞めて国民年金に加入しても、遺族厚生年金の受給資格があります。

通算加入金が25年未満で会社を辞めて、その直後に不慮の事故などで死亡すると、遺族基礎年金だけの支給で、遺族厚生年金は一切受け取れません。

もうちょっとで、通算24年くらいで、会社を辞めたいと思っても、通算が25年になってからの脱サラをお勧めします。

大学生の時に、国民年金の免除手続きをしていた場合は、通算25年の期間に算入できます。

厚生年金単独での、加入期間が20年以上

この条件を満たすと、中高齢の加算の受給資格があります。

勤続年数が、あとちょっとで20年になるなら、20年以上勤めてからの脱サラをお勧めします。

-

遺族年金のリンク

- 夫の死後の妻、いくらもらえる公的手当。国の制度を活用、遺族年金、母子家庭手当。

- 夫の死亡時、妻40歳以上で子供あり、遺族厚生年金の中高齢の寡婦加算はどうなる?、徹底解説。

- 遺族年金、妻が妊娠中に夫が死亡、胎児は出産後に子供と認められる?、妊婦と遺族年金

- 遺族年金もらえる人の条件、26個の具体例と家系図イラストで受給資格を解説、再婚・離婚、養子縁組、内縁・事実婚、養育費

- 遺族年金は会社員が有利、20年と25年の壁、脱サラ・自営業、会社を辞めると遺族年金が激減

- 夫死亡で遺族年金をもらう、妻本人は自分の国民年金保険料は免除なし。健康保険も支払い。

- 遺族年金は年収850万円未満の所得制限、実は年収851万円でも大丈夫。裏技も紹介します。

これで私は青色申告しています。

たくさん税金払うの好きですか?

|

|

|

|

|