もし、旦那が死んだら、妻の収入はどうなるのか?、夫死後を試算してみます。

突然の夫の死、残された妻に支給される手当は?

-

このページの目次

- 1、遺族基礎年金

- 2、遺族厚生年金

- 3、児童手当

- 4、児童扶養手当

- 5、自治体独自の手当

- 6、まとめ・もらえる手当の具体例

|

|

|

|

遺族年金

遺族年金の種類は2つ、遺族基礎年金と遺族厚生年金があります。

夫が死亡した時に、残された妻がもらえる遺族年金は、主に、2種類あります。

子を持つ妻なら、誰でももらえるのが「遺族基礎年金」です。

夫が会社員や公務員だった場合にもらえるのが「遺族厚生年金」です。

ただし、夫が年金制度に未加入だったり、保険料を滞納していると、残された妻は、遺族年金がもらえません。

年金制度は、老後のためだけじゃなく、夫の突然の死亡に備える「保険制度」です。

正直言って、民間の生命保険なんかより、よっぽど、遺族年金の方が頼りになりますよ。

脱サラ後などに、年金切り替え手続きを忘れて、年金未加入状態になっていたら、遺族年金がもらえません。注意しましょう。

夫の死後に、一番頼りになるのが、この遺族年金制度です。

遺族基礎年金

死亡した夫が、会社員でも、個人事業主でも、受け取れます。

遺族基礎年金は、国民年金加入者(夫)が死亡した時に、子を持つ妻へ支給される年金です。

子供が高校を卒業するまで、支給が続きます。

国民年金は、個人事業主、自営業など、20歳以上の誰もが加入する年金制度です。

夫が会社員などで、厚生年金加入者だった場合も、厚生年金加入者は国民年金2号被保険者として国民年金にも加入している状態なので、遺族基礎年金の支給条件を満たします。

遺族基礎年金の金額

遺族基礎年金の年額は、779,300円+子の加算です。

|

子供の人数 |

遺族基礎年金の年額 |

|---|---|

|

子供1人 |

1,003,600円 |

|

子供2人 |

1,227,900円 |

|

子供3人 |

1,302,700 |

子供3人目以降は、1人につき年額74,800円を加算します。

子供とは、高校卒業までの子供です。(子供が重度障害なら、20歳未満までOKです。)

遺族基礎年金の支給条件

|

死亡する「夫」の条件 |

残された「妻」の条件 |

|---|---|

|

・国民年金加入者が死亡した時 |

・子供がいる配偶者 |

夫の死亡後に、別の男性と再婚した場合は、遺族年金は打ち切られます。また、別の男性との事実婚でも、遺族年金は打ち切りです。

遺族年金がなくなるのは、もったいないですが、過去と決別して、新しい人生を歩んでくださいね。

遺族基礎年金の受け取れる期間

すべての子供が高校を卒業すると、遺族基礎年金の支給は終了します。

遺族基礎年金は、子供がいる妻が支給対象です。

そのため、夫死亡時から、子供が高校を卒業するまでが、遺族年金の受け取れる期間です。

子供が全員、高校を卒業すると、支給は打ち切られます。

夫の死亡時に、中学生と小学生、2人の子供がいた場合は、子供2人相当の遺族基礎年金が支給されます。

上の子が高校を卒業すると、年金の金額は、子供1人相当に減額されます。

そして、下の子が高校を卒業すると、遺族基礎年金は打ち切られます。

もちろん、子供が死亡なので、いなくなった場合も、支給は打ち切りです。

その他にも、次の打ち切り条件があります。

・残された妻の収入増加による所得制限超過

・別の男性との再婚、事実婚

残される妻の所得制限

遺族年金には、所得制限があります。

死亡した夫の生前の収入がどんなに高くても、支給条件には関係ありません。

しかし、残された妻の収入が高い場合は、所得制限で、遺族基礎年金が支給されません。

残された妻が、将来にわたって年収850万円以上と認められる場合には、遺族年金は支給されません。

この所得制限認定の詳細については、平成23年に、日本年金機構理事長あてに発出した、厚生労働省の局長通知「生計維持関係等の認定基準及び認定の取扱いについて」で決められています。

1、前年の収入が850万円未満

2、前年の所得が655.5万未満

この収入・所得からは、一時的な臨時収入は除外することができます。

その上で、1か2の、どちらかの条件を満たせば、「将来にわたって年収850万円以上がない」と判断され、遺族基礎年金がもらえます。

遺族厚生年金

死亡した夫が、会社員や公務員だった場合にもらえるのが、遺族厚生年金です。

遺族厚生年金の支給条件

|

死亡する「夫」の条件 |

残された「妻」の条件 |

|---|---|

|

・厚生年金加入者が死亡した時 |

・子供がいなくてもOK |

厚生年金の保険料は、会社の給与から天引きされるので、保険料の滞納は基本的にありえません。しかし、休職などの場合は、手続きをしないと、保険料の滞納の可能性もあるので、注意しましょう。

「厚生年金加入中の傷病がもとで初診日から5年以内に死亡」した場合は、死亡時点で厚生年金を脱退していても、厚生年金加入中の死亡と同じ扱いになります。

ただし、会社を辞めた時に、国民年金への切り替え手続きを忘れると、年金未加入状態で、保険料の滞納になり、厚生年金が受け取れません。

絶対に、切り替え手続きを忘れないようにしましょう。

過去に厚生年金に加入していた人が、脱退後に死亡した場合

通算25年以上、年金に加入していれば、遺族厚生年金が受け取れます。

過去に厚生年金に加入していて、脱退時点では、厚生年金を脱退し、国民年金の加入者となっていた場合でも、遺族厚生年金が受け取れる場合があります。

厚生年金と国民年金を合わせた加入期間が、通算で25年以上なら、遺族厚生年金が支給されます。

・会社員として厚生年金に10年間加入

・その後、自営業者として国民年金に15年間加入

この人が死亡した場合は、死亡時点では、厚生年金の加入者ではありませんが、通算の年金加入期間が25年になるので、残された妻に対し、遺族厚生年金が支給されます。

もちろん、子供がいれば、遺族基礎年金も併せて支給されます。

・会社員として厚生年金に20年間加入

・その後、自営業者として国民年金に3年間加入

この人が死亡した場合は、死亡時点では、厚生年金の加入者ではありません。さらに、通算の年金加入期間も23年しかないので、遺族厚生年金は、支給されません。

たとえ、20年間、厚生年金に加入していても、遺族厚生年金は、支給されないのです。

遺族厚生年金の金額

年金の金額の基準となるのが、生前の夫の年収です。

遺族厚生年金の支給額は、死亡した夫が、厚生年金に加入して以来、支払ってきた保険料によって、基準となる金額が変わります。

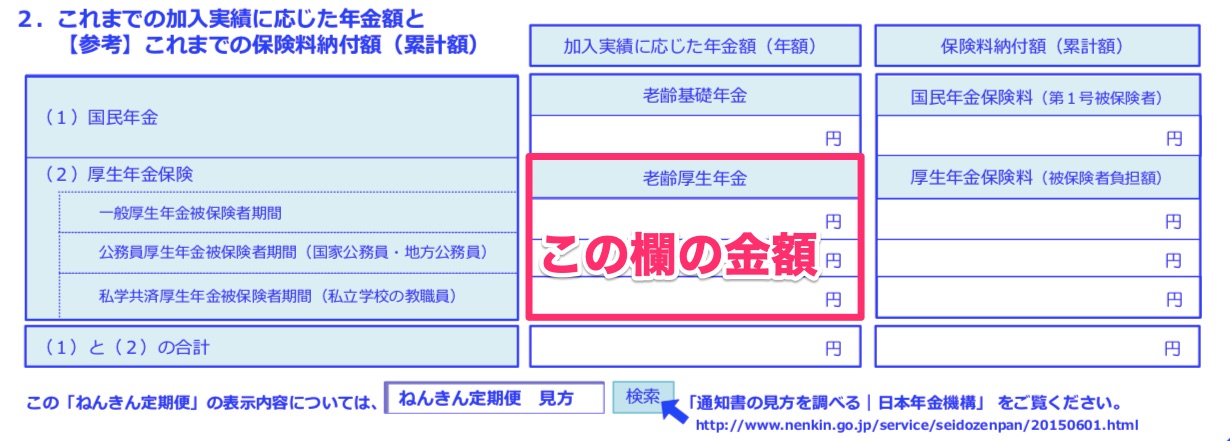

毎月支払った保険料から計算する式はありますが、毎年の誕生日あたりで送られてくる「ねんきん定期便」を見れば、遺族厚生年金の基準となる金額がわかります。

「これまでの加入実績に応じた老齢厚生年金額」を、ねんきん定期便の中から探します。

この金額が、遺族厚生年金の基準額です。

|

加入月数 |

遺族厚生年金の年額 |

|---|---|

|

300月以上 |

(基準金額)x3/4 |

|

300月未満 |

(基準金額)÷(加入月数)x(300月)x3/4 |

「基準金額」とは、これまでの加入実績に応じた老齢厚生年金額(年額)です。

「加入月数」とは、これまでの厚生年金加入期間(月数)です。

たとえ、厚生年金に加入して1ヶ月で、すぐに夫が死亡しても、計算上は300ヶ月加入したと見なして、基準額を割り増しして、遺族厚生年金が残された妻に支給されます。

つまり、遺族厚生年金は、加入期間が短くても、安心の制度なんです。

遺族厚生年金の受け取れる期間

基本的に、一生涯、遺族厚生年金は受け取れます。

遺族厚生年金が、もらえる期間は、基本的に、残された妻が死ぬまで、一生涯です。

ただし、「30歳未満の子のない妻は5年間」で打ち切りです。

夫に先立たれても、若くて子供のいない妻なら、5年間で、人生をやり直してね、ってことのようです。

30歳未満の妻でも、子がいれば「一生涯」、子がいなくても、30歳以上の妻なら「一生涯」、遺族厚生年金の支給は続きます。

しかし、遺族厚生年金にも、打ち切り条件があります。

- 残された妻の収入増加による所得制限超過

- 別の男性との再婚、事実婚

所得制限の金額は、遺族基礎年金と同じで、年収850万円以上です。

また、再婚や事実婚で打ち切られるのも、遺族基礎年金と同じです。

高収入を稼げる人や、新しい男性を見つけた人は、新しい人生を歩んでいきましょう。

中高齢の寡婦加算、子供がいないと加算されます。

遺族厚生年金には、子供がいない妻の場合は、加算される制度があります。

中高齢の寡婦加算制度とは、残された妻が、40歳から65歳に到達するまでの間、年額584,500円が、遺族厚生年金に加算される制度です。

65歳以降は、妻自身の老齢基礎年金が支給されるので、中高齢加算は打ち切られます。

中高齢の寡婦加算の支給条件です。

- 夫の死亡時点で、40歳以上だった妻

- 40歳到達時点で、遺族基礎年金を受けていた妻

ただし、遺族厚生年金の中高齢加算は、遺族基礎年金とは併給されません。

これは、厚生年金法の62条と65条の規定です。

夫が死亡した時に、高校を卒業するまでの子供がいる場合は、遺族基礎年金がもらえます。しかし、子供のいない場合は、遺族基礎年金がもらえません。この差額を補填するのが、中高齢の加算制度です。

また、子供全員が高校を卒業すると、遺族基礎年金が打ち切られます。その後の差額も、中高齢加算で補填します。

夫に先立たれても、子供がいなくて40歳未満なら、比較的若いので、加算がなくても、人生をやり直してね、ってことのようです。

3、児童手当、継続してもらえます。

夫の死後も、児童手当は、引き続きもらえます。

児童手当は、子供を育てる保護者に支給される手当です。

子供が、中学校を卒業するまで、児童手当がもらえます。

児童手当の支給金額、子供一人あたりの月額

|

子供の年齢 |

児童手当の月額 |

所得制限を |

|---|---|---|

|

3歳未満 |

一律 15,000円 |

一律 5,000円 |

|

3歳以上 |

第1・2子、10,000円 | |

|

中学校卒業まで |

一律 10,000円 |

所得制限を超える収入がある場合は、子供一人あたり、一律5000円の支給です。

第1子などの人数は、「18歳に到達した日以降最初の3月31日を迎えるまでの子供」が対象です。

一般的に言えば、高校卒業までの子供の人数がカウントされます。

支給対象者

夫の死後は、残された妻が、児童手当の支給対象者になります。

夫名義で受給していた場合は、妻名義への変更手続きが必要です。

夫が死亡すると、夫名義の銀行口座は使えなくなります。市役所などの窓口で、早めに申請手続きをしましょう。

夫が高収入で、所得制限で児童手当がもらえなかった世帯でも、生計中心者であった夫の死後は、残された妻が、児童手当の支給対象者になります。

所得制限で金額が変わります

所得制限は、妻の収入で判定します。

児童手当の所得制限は、生計中心者の所得で、判断されます。

世帯全員の所得の合計ではありません。

生計中心者の年収が800万円を超えると、所得制限にかかる可能性があります。

夫が支給対象者だった場合は、夫の収入・所得だけで、所得制限が判定されています。

夫の死後に、妻に支給対象者を変更する場合は、改めて、妻の収入・所得で、所得制限が判定されます。

つまり、夫が高収入で所得制限がかかっていた場合は、夫の死後には、低所得な妻なら、所得制限なく、満額が支給されるようになります。

- (例)年収1500万円の夫が死亡して、妻が専業主婦だった場合

この場合は、夫の生前は、所得制限にかかって、児童手当は子供一人あたり一律5000円です。

妻が専業主婦なら、夫の死後は、収入ゼロの無職の妻が生計中心者になるので、所得制限にかからず、児童手当が満額もらえることになります。

4、児童扶養手当、母子家庭への手当です。

ひとり親を支援してくれる手当。でも、遺族年金とは一緒にもらえません。

旦那が死亡すると、残された妻は、母子家庭として、子供を育てることになります。

児童扶養手当とは、母子家庭などの一人親で、高校卒業までの子供を育てる保護者に支給される手当です。

厳しい所得制限があります。

児童手当と比較すると、圧倒的に厳しい所得制限があります。

年収が100万円を超えると、所得制限にかかる可能性があります。

夫の死後に残された無職の主婦なら、収入がゼロなので、もちろん、この児童扶養手当が受給できます。

児童扶養手当は、所得制限を超えた場合でも、段階的に手当の支給金額が減少していく仕組みなっています。

全額支給の所得制限を超えると、一部支給となり、所得制限があります。

例えば、子供1人を扶養する母子家庭の場合は、年収150万円程度までが全額支給となります。

年収約150万円を超えると一部支給となり、年収が300万円程度になると支給が打ち切られます。

児童扶養手当の支給金額、子供一人あたりの月額

|

子供の人数 |

手当の月額 |

|---|---|

|

子供1人 |

42,500円 |

|

子供2人 |

52,540円 |

|

子供3人以上 |

3人目以降、1人につき6,020円加算 |

子供の人数は、「18歳に到達した日以降最初の3月31日を迎えるまでの子供」が対象です。

一般的に言えば、高校卒業までの子供の人数がカウントされます。

支給金額は、物価の変動などで、毎年、ちょっとずつ金額が改定されます。

児童手当との併給OK、公的年金とは併給NG。

年金との併給には、制限があります。

児童扶養手当と、児童手当とは、別の制度です。

この2つの手当は、それぞれの支給条件を満たせば、同時に受給できます。

遺族年金などの公的年金とは、原則、併給されません。

ただし、公的年金の支給額がわずかだけで、児童扶養手当として支給される金額より少ない場合には、児童扶養手当の差額分が支給されます。

5、自治体独自の手当

国の制度とは別に、それぞれの自治体が独自で、母子家庭を支援する制度もあります。

児童育成手当、東京都の独自制度

東京都の、母子家庭支援制度を紹介します。

東京都では「児童育成手当」という、夫の死亡などの母子家庭に対して、独自の給付金制度があります。

この児童育成手当は、東京都内の区市が実施する制度なので、東京都内でも住んでいる区市によって、若干の違いがあります。

東京都新宿区の例では、児童育成手当では、子供が高校卒業するまでの期間、月額13,500円が支給されます。

この月額13,500円という金額は、子供一人当たりの金額です。

高校卒業までの子供が二人いる場合は、月額27,000円、年額約32万円が支給されます。

所得制限、比較的ゆるい基準です。

所得制限がゆるく、比較的もらいやすい。

児童育成手当の所得制限は、そんなに厳しくなく、比較的ゆるい基準です。

子供一人を扶養している場合では、所得制限は年間約400万円です。

所得が年間400万円っていうと、収入給与収入では年収約560万円になります。

母子家庭で、年収560万円も稼いでいるって、かなり経済的にゆとりがある家庭ですよね。

所得制限がゆるい、東京都の児童育成手当は、ゆとりがある家庭でも、比較的もらいやすい手当です。

まとめ、もらえる手当の具体例

- 会社員の夫が死亡した、40歳の残された主婦

- 東京都在住で、子供が2人で、小学生と中学生

- 夫の厚生年金、加入200月で基準額50万

この条件の妻が、夫の死後にもらえる手当を計算します。

遺族基礎年金

年額 1,227,900円

遺族厚生年金

年額 562,500円

児童手当

年額 240,000円

児童扶養手当

遺族年金を受け取っているの、児童扶養手当は受け取れません。

年額 630,480円(不支給)

児童育成手当(東京都)

年額 324,000円

東京都在住なら、子供2人の児童育成手当が加算されます。

合計で年間約235万円

夫の死後に、残された妻が、もらえる手当は、合計で年間約235万円です。

無職の主婦なら、この年額235万円に対しては、所得税や住民税が課税されず、手取りとして、そのまま受け取ることができます。

東京都のような、自治体独自の支援制度がなくても、年間約200万円の収入があります。

旦那に、もしものことがあったら?

子供を持つ主婦なら誰にでも、そんな不安はありますが、国の制度を活用すれば、とりあえず、子供2人で年間200万円程度の手当がもらえます。

それに加え、まさかの時に役に立つ、主婦自身が収入を得る手段を身につけておきましょう。

-

遺族年金のリンク

- 夫の死後の妻、いくらもらえる公的手当。国の制度を活用、遺族年金、母子家庭手当。

- 夫の死亡時、妻40歳以上で子供あり、遺族厚生年金の中高齢の寡婦加算はどうなる?、徹底解説。

- 遺族年金、妻が妊娠中に夫が死亡、胎児は出産後に子供と認められる?、妊婦と遺族年金

- 遺族年金もらえる人の条件、26個の具体例と家系図イラストで受給資格を解説、再婚・離婚、養子縁組、内縁・事実婚、養育費

- 遺族年金は会社員が有利、20年と25年の壁、脱サラ・自営業、会社を辞めると遺族年金が激減

- 夫死亡で遺族年金をもらう、妻本人は自分の国民年金保険料は免除なし。健康保険も支払い。

- 遺族年金は年収850万円未満の所得制限、実は年収851万円でも大丈夫。裏技も紹介します。

これで私は青色申告しています。

たくさん税金払うの好きですか?

|

|

|

|

|