住宅ローン控除の節税効果は、強力な税額控除の仕組みです。

住宅ローン控除、強力な税額控除。

住宅ローン控除は、借入金残高の1%が所得税から差し引かれます。

住宅ローン控除とは、住宅を購入するために銀行などから借り入れた年末時点での借入金残高の1%が、納税する所得税から差し引かれる制度です。

例えば、年末時点での住宅ローン残高が2000万円なら、その1%である20万円が、その年の所得税から差し引かれます。

住宅ローン控除の正式名称は、「住宅借入金等特別控除」と言います。

平均的な収入のサラリーマンや自営業者が、新築の家やマンションを購入した場合、所得税がゼロになるほどの節税効果が、住宅ローン控除にはあります。

何が違う?、税額控除と所得控除の違い。

違いは計算式でわかります。

住宅ローンの節税効果が強力な理由が、税額控除です。

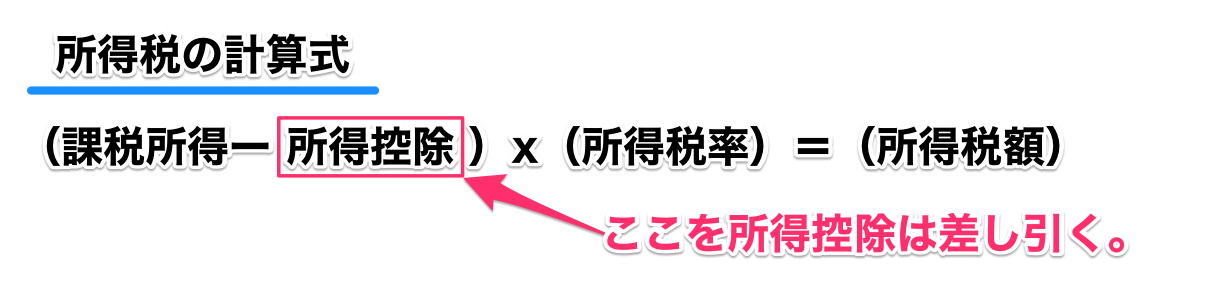

所得税の計算式の基本は、課税所得に所得税率をかけた金額が、所得税額となります。

所得控除の仕組み

所得控除は、課税所得を差し引きます。

配偶者控除や、生命保険料控除など、一般的な控除の仕組みは、「所得控除」です。

例えば、38万円の配偶者控除を使っても、課税所得が38万円減るだけで、所得税が38万円減るわけではありません。

課税所得に所得税率をかけた金額が、所得税の金額になるからです。

38万円の配偶者控除を使って所得控除を受けた場合、所得税率が5%の人なら減税額は1万9千円です。

38万円の所得控除で、節税金額は1万9千円。所得控除とは、その額面の金額が、そのまま節税金額にはならないのです。

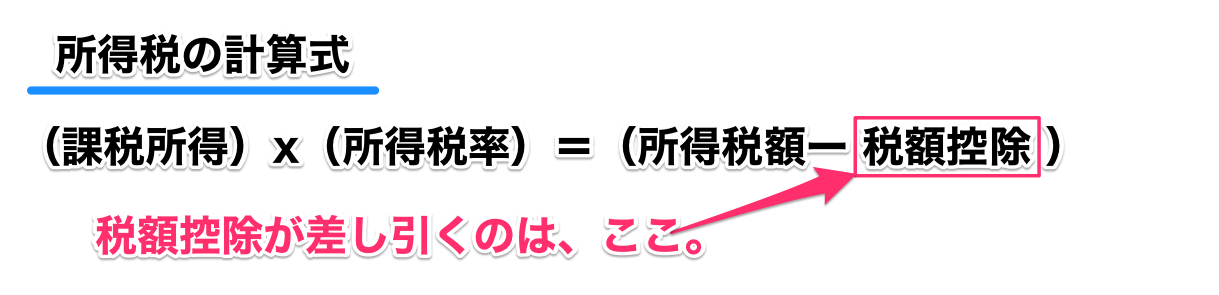

税額控除の仕組み

税額控除は、所得税額を直接差し引きます。

所得控除に対し、税額控除とは、その額面の金額が、そのまま節税金額になる制度です。

20万円の住宅ローン控除では、所得税が20万円そのまま減税になります。

所得税率は、人によって違いますが、税額控除なら所得税率に関係なく、減税金額が決まります。

控除額が同じでも、住宅ローン控除は効果絶大。

圧倒的な節税効果で、他の所得控除が些細な金額に思えます。

住宅ローン控除と、他の所得控除では、控除する金額が同じでも、減税効果が全然違います。

それは住宅ローン控除は、税額控除なので、他の所得控除とは、決定的な違いがあるからです。

配偶者控除が38万円でも、平均的な収入のサラリーマンは、所得税がゼロにはなりません。

しかし、住宅ローン控除が20万円なら、平均的な収入の人なら、所得税がゼロになるんです。

所得控除である生命保険料控除の4万円なんて、住宅ローン控除の20万円に比べると、ほんの些細な金額になりますよね。

まとめ、住宅ローン控除、税額控除と所得控除の違い。

税額控除の仕組みがわかれば、その効果が実感できます。

- 住宅ローン控除は、税額控除。

- 所得控除は、課税所得を差し引くだけ。

- 税額控除は、所得税額から差し引ける。

- 減税効果は、税額控除が圧倒的に大きい。

会計処理や帳簿は、アプリを使いながら覚えましょう。

いろいろ悩むより、会計アプリを無料で試してみましょう。

会計処理は、難しくて面倒に感じますが、自分で実際に帳簿を作ってみるのが、一番早く覚える方法です。

会計アプリを使えば、誰でも簡単に帳簿が作れますよ。

これで私は青色申告しています。

たくさん税金払うの好きですか?

|

|

|

|