遺族厚生年金の「中高齢の寡婦加算」を徹底解説します。

|

|

|

|

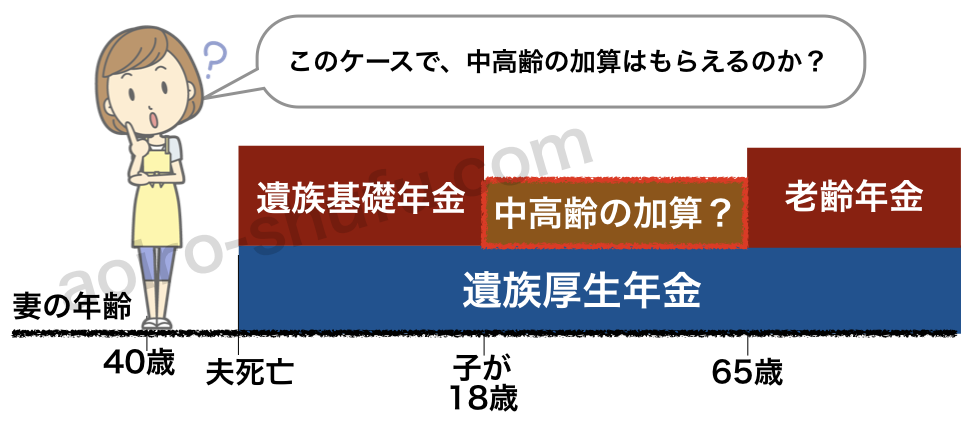

旦那の死亡時、40歳以上で子持ち妻

子供が18歳超えたら、中高齢の寡婦加算がもらえるのか?

- 突然、会社員の夫が死亡。

- 残された妻は、41歳。

- 13歳の中学生の子供が1人。

この妻は、子供が高校を卒業した後に、遺族厚生年金の「中高齢の寡婦加算」がもらえるのでしょうか?

遺族厚生年金の中高齢の寡婦加算とは。

遺族基礎年金がもらえない妻への補填が、中高齢の加算です。

遺族厚生年金に加入している夫が死亡した時には、残された妻には、一生涯、遺族厚生年金が支給されます。

また、夫が死亡して、残された妻に、高校を卒業するまでの子供がいれば、「遺族基礎年金」が支給されます。

しかし、子供がいない妻は、「遺族基礎年金」がもらえないので、その補填として、「遺族厚生年金」から「中高齢の加算」が支給されます。

つまり、「中高齢の加算」は「遺族基礎年金」の代わりという、本来の目的があるのです。

中高齢の寡婦加算の金額

中高齢の寡婦加算は、年額584,500円です。

この中高齢の加算の金額は、遺族基礎年金の4分の3に相当する金額と、厚生年金保険法第62条で決められています。

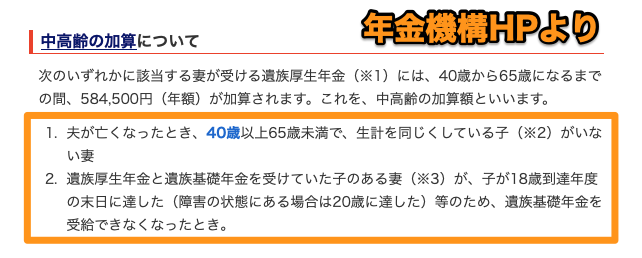

わかりにくい、年金機構の説明文

ちょっとわかりにくい・・・

これが、日本年金機構の公式HPでの、「中高齢の加算」の条件の説明文です。

条件その1、条件その2、どちらかに該当すれば、中高齢の加算が支給されます。

「夫が亡くなったとき、40歳以上65歳未満で、生計を同じくしている子がいない妻」

この子供とは、高校を卒業するまでの子供です。

障害児の場合は、特別に2年延長して、20歳で成人するまでの子供が認められます。

では、「夫が死亡した時に、妻が40歳を超えていて、高校生までの子供がいる場合」は、どうなるのでしょうか?

この「条件その1」では、子供がいる時については、書かれていません。

「遺族厚生年金と遺族基礎年金を受けていた子のある「妻(注釈)」が、子が18歳到達年度の末日に達した等のため、遺族基礎年金を受給できなくなったとき。」

ここでの「妻(注釈)」とは、「40歳に到達した当時、子がいるため遺族基礎年金を受けている妻」という注釈が、年金機構の公式HPに書いています。

夫が死亡した時に、30歳代で、子供がいる妻の場合は、40歳に到達した時点では、遺族年金を受けています。そして、40歳を過ぎて、子供が高校を卒業すると、遺族基礎年金が打ち切られた時に、この「条件その2」を満たすことになります。

しかし、夫が死亡した時に、妻が40歳を超えていた場合は、40歳に到達した当時は、夫の生前なので、遺族年金は受けていません。

この「条件その2」では、40歳に到達した当時、子がいるが、夫が生前のため、遺族年金を受けていなかった妻については、書かれていません。

この「夫が死亡した時に、妻が40歳を超えていて、高校生までの子供がいる場合」は、子供が高校卒業後は、中高齢の寡婦加算がもらえるのでしょうか?

40歳に到達した当時は、夫の生前って場合は、どうなるのか?

中高齢の寡婦加算、根拠は「厚生年金保険法」

厚生年金保険法の第62条と第65条で、疑問が解決します。

中高齢の寡婦加算が支給される、根拠となる法律の条文は、厚生年金保険法の第62条と第65条です。

条件その1、条件その2、どちらかに該当すれば、中高齢の加算が支給されるのは、年金機構の説明分と同じです。

夫の死亡時に40歳以上ならOK。

「夫が亡くなったとき、40歳以上65歳未満で、生計を同じくしている子がいない妻」

「条件その1」を、年金機構の説明文と、法律条文の要約で比較します。

第62条

1-1、遺族厚生年金の受給権者である妻

1-2、妻が、その権利を取得した当時40歳以上

1-3、妻が、65歳未満であるとき

第65条

1-4、遺族基礎年金の支給があれば、加算額は支給を停止

厚生年金保険法の第62条の規定により、「夫が死亡した時に、40歳以上であった妻」は、65歳まで、中高齢の加算がもらえます。この第62条には、子供の有無は関係ありません。

ただし、第65条の規定により、遺族基礎年金の支給を受ける時には、中高齢の加算の支給は停止されます。高校までの子供がいれば、遺族基礎年金が支給されるので、自動的に、中高齢の加算は停止されます。

夫が死亡した時点で、遺族厚生年金の支給資格のある妻で、40歳以上65歳未満なら、子供の有無に関わらず、中高齢の加算をもらえる権利があります。

ただし、高校卒業までの子供がいれば、遺族基礎年金が支給されるので、その期間は、中高齢の加算の権利を停止されている状態となります。

旦那の死亡時点で、40歳以上で、高校までの子供がいる妻でも、子供が高校を卒業し、遺族基礎年金が打ち切られれば、権利の停止が解除になり、中高齢の寡婦加算の支給が始まります。

年金機構の説明文では、わかりにくかったですが、法律の条文だと、的確に理解できますね。

40歳以上の子供がいる妻は、権利が停止されているだけ。

条件その2、夫の死亡の時に、妻が40歳未満

妻が40歳になる前に、夫が死亡した時の条件です。

夫の死亡の時に、妻が40歳未満なら、この「条件2」が、中高齢の加算が支給される条件になります。

「遺族厚生年金と遺族基礎年金を受けていた子のある「妻(注釈)」が、子が18歳到達年度の末日に達した等のため、遺族基礎年金を受給できなくなったとき。」

ここでの「妻(注釈)」とは、「40歳に到達した当時、子がいるため遺族基礎年金を受けている妻」

年金機構の説明文と、法律条文の要約を比較します。

第62条

2-1、遺族厚生年金の受給権者である妻

2-2、40歳に達した当時、遺族基礎年金を受けることができる子供と生計を同じくしていた

2-3、妻が、65歳未満であるとき

第65条

2-4、遺族基礎年金の支給があれば、加算額は支給を停止

この「条件その2」については、年金機構の説明文と、法令条文の要約、どちらも誤解なく、理解できますね。

中高齢の加算「条件その1」の例外

条件その1には例外があります。

夫が死亡した時点で、厚生年金から脱退していた場合に、中高齢の加算を受けるためには、例外のルールがあります。

まず、大前提が、夫が厚生年金を脱退後に死亡しても、遺族厚生年金が残された妻に支給されるケースがあります。

- 夫が会社を辞めて、自営業になった。

- 夫が会社を定年退職して、65歳になって年金をもらい始めた。

このような、自営業を始めたり、定年退職した場合には、夫は、厚生年金から脱退している状態です。

しかし、夫が死亡時点で厚生年金から脱退してた場合でも、「国民年金と厚生年金とを通算した加入期間が25年以上」あれば、残された妻に遺族厚生年金が支給されます。

これは、厚生年金保険法の第58条第1項第4号の規定です。

国民&厚生年金、通算の加入期間の条件を満たせば、遺族厚生年金がもらえます。

さらに、この妻が、遺族厚生年金に上乗せして、中高齢の加算を受け取るには、厚生年金の単独の加入期間が20年以上あることが必要です。

中高齢の加算には、厚生年金単独の加入期間に20年以上の条件があります。

- 国民年金と厚生年金とを通算した加入期間が25年以上

- 厚生年金の加入期間が20年以上

この2つの条件を満たせば、夫が厚生年金から脱退後に死亡しても、残された妻が、遺族厚生年金に上乗せして、中高齢の加算の権利があります。

・厚生年金に15年加入した後に、国民年金に15年加入して死亡した夫の場合

中高齢の寡婦加算の対象外です。

このケースでは、夫が死亡した時点では、厚生年金を脱退していますが、通算の加入期間は25年以上あるので、残された妻には遺族厚生年金は支給されます。しかし、厚生年金の単独での加入期間は20年未満なので、中高齢の寡婦加算は支給されません。

厚生年金保険法の第62条の条文では、厚生年金の「被保険者期間の月数が240未満であるものを除く」と規定されています。

・厚生年金に21年加入した後に、国民年金に5年加入して死亡した夫の場合

中高齢の寡婦加算の対象です。

このケースでも、夫が死亡した時点では、厚生年金を脱退しています。国民&厚生年金の通算の加入期間は25年以上なので、遺族厚生年金が、残された妻に支給されます。

また、厚生年金の単独での加入期間も20年以上あるので、遺族基礎年金が打ち切られた後には、中高齢の寡婦加算がもらえます。

中高齢の加算「条件その2」、妻が40歳到達時点の子供の条件

条件その2とは、夫の死亡の時に、妻が40歳未満で、子供がいる場合です。

・死亡した夫の子である

・死亡した夫が、その子の生計を維持していた

・妻が妊娠中で、胎児であっても子供に含む

夫の死亡時点で、妊娠中の胎児は、出産後に遺族基礎年金の支給が始まります。

・子供の年齢が、18歳に達する日以後の最初の3月31日まで

・子供が障害児の場合は、年齢が20歳未満まで

・子供が婚姻していないこと

・妻が、子供の生計を維持している

妻が40歳に到達した時に、子供が成人していると、中高齢の加算はありません。

<NGの条件>

・子供が婚姻した(事実婚もダメ)

・子供が妻以外の養子になった(事実上の養子もダメ)

・養子縁組の解消で、死亡した夫の子でなくなった

・妻と子供の生計が別になった。

このNGの条件は、夫の死後から、妻が40歳になるまでの期間限定です。

妻が40歳に到達した後なら、もちろん、NGの条件に該当しても関係ありません。

例えば、妻が40歳になった後に、NGの条件である15歳の子供と生計が別になった場合は、その時点で、遺族基礎年金が打ち切られ、中高齢の寡婦加算の支給が始まります。

年金制度の障害者の条件

年金での「障害等級の1級又は2級」は年金独自の基準です。

遺族年金の「子」は、「18歳に達する日以後の最初の3月31日まで」が条件です。

一般的には、高校を卒業するまでの子供ということになります。

しかし、障害児の場合に限り20歳未満までが、子供として特別に認められます。

この、国民年金や厚生年金などの、年金制度での障害等級は、年金制度が独自に障害等級を定めています。

つまり、「年金での障害等級の1級・2級」は、「身体障害者手帳での1級・2級」とは、別物です。

障害者向けの手帳には、「身体障害者手帳」の他にも、知的障害者を対象とした「療育手帳」や、精神障害者を対象とした「精神障害者保健福祉手帳」があります。

これらの障害者向けの手帳の障害等級と、年金制度の障害等級は、直接的な関係はありません。

年金制度での障害等級が1級・2級とは、一般的に、重度から中度の障害の程度になります。

関係法令

厚生年金保険法(抜粋)

第五十八条 遺族厚生年金は、被保険者又は被保険者であつた者が次の各号のいずれかに該当する場合に、その者の遺族に支給する。ただし、第一号又は第二号に該当する場合にあつては、死亡した者につき、死亡日の前日において、死亡日の属する月の前々月までに国民年金の被保険者期間があり、かつ、当該被保険者期間に係る保険料納付済期間と保険料免除期間とを合算した期間が当該被保険者期間の三分の二に満たないときは、この限りでない。

一 被保険者(失踪の宣告を受けた被保険者であつた者であつて、行方不明となつた当時被保険者であつたものを含む。)が、死亡したとき。

二 被保険者であつた者が、被保険者の資格を喪失した後に、被保険者であつた間に初診日がある傷病により当該初診日から起算して五年を経過する日前に死亡したとき。

三 障害等級の一級又は二級に該当する障害の状態にある障害厚生年金の受給権者が、死亡したとき。

四 老齢厚生年金の受給権者(保険料納付済期間と保険料免除期間とを合算した期間が二十五年以上である者に限る。)又は保険料納付済期間と保険料免除期間とを合算した期間が二十五年以上である者が、死亡したとき。

2 前項の場合において、死亡した被保険者又は被保険者であつた者が同項第一号から第三号までのいずれかに該当し、かつ、同項第四号にも該当するときは、その遺族が遺族厚生年金を請求したときに別段の申出をした場合を除き、同項第一号から第三号までのいずれかのみに該当し、同項第四号には該当しないものとみなす。

第六十二条 遺族厚生年金(第五十八条第一項第四号に該当することにより支給されるものであつて、その額の計算の基礎となる被保険者期間の月数が二百四十未満であるものを除く。)の受給権者である妻であつてその権利を取得した当時四十歳以上六十五歳未満であつたもの又は四十歳に達した当時当該被保険者若しくは被保険者であつた者の子で国民年金法第三十七条の二第一項に規定する要件に該当するもの(当該被保険者又は被保険者であつた者の死亡後に同法第三十九条第三項第二号から第八号までのいずれかに該当したことがあるものを除く。)と生計を同じくしていたものが六十五歳未満であるときは、第六十条第一項第一号の遺族厚生年金の額に同法第三十八条に規定する遺族基礎年金の額に四分の三を乗じて得た額(その額に五十円未満の端数が生じたときは、これを切り捨て、五十円以上百円未満の端数が生じたときは、これを百円に切り上げるものとする。)を加算する。

2 前項の加算を開始すべき事由又は同項の加算を廃止すべき事由が生じた場合における年金の額の改定は、それぞれ当該事由が生じた月の翌月から行う。

第六十五条 第六十二条第一項の規定によりその額が加算された遺族厚生年金は、その受給権者である妻が当該被保険者又は被保険者であつた者の死亡について国民年金法による遺族基礎年金の支給を受けることができるときは、その間、同項の規定により加算する額に相当する部分の支給を停止する。

国民年金法(抜粋)

第三十七条の二 遺族基礎年金を受けることができる配偶者又は子は、被保険者又は被保険者であつた者の配偶者又は子(以下単に「配偶者」又は「子」という。)であつて、被保険者又は被保険者であつた者の死亡の当時その者によつて生計を維持し、かつ、次に掲げる要件に該当したものとする。

一 配偶者については、被保険者又は被保険者であつた者の死亡の当時その者によつて生計を維持し、かつ、次号に掲げる要件に該当する子と生計を同じくすること。

二 子については、十八歳に達する日以後の最初の三月三十一日までの間にあるか又は二十歳未満であつて障害等級に該当する障害の状態にあり、かつ、現に婚姻をしていないこと。

2 被保険者又は被保険者であつた者の死亡の当時胎児であつた子が生まれたときは、前項の規定の適用については、将来に向かつて、その子は、被保険者又は被保険者であつた者の死亡の当時その者によつて生計を維持していたものとみなし、配偶者は、その者の死亡の当時その子と生計を同じくしていたものとみなす。

3 第一項の規定の適用上、被保険者又は被保険者であつた者によつて生計を維持していたことの認定に関し必要な事項は、政令で定める。

第三十九条 配偶者に支給する遺族基礎年金の額は、前条の規定にかかわらず、同条に定める額に配偶者が遺族基礎年金の受給権を取得した当時第三十七条の二第一項に規定する要件に該当し、かつ、その者と生計を同じくした子につきそれぞれ七万四千九百円に改定率(第二十七条の三及び第二十七条の五の規定の適用がないものとして改定した改定率とする。以下この項において同じ。)を乗じて得た額(そのうち二人までについては、それぞれ二十二万四千七百円に改定率を乗じて得た額とし、それらの額に五十円未満の端数が生じたときは、これを切り捨て、五十円以上百円未満の端数が生じたときは、これを百円に切り上げるものとする。)を加算した額とする。

2 配偶者が遺族基礎年金の受給権を取得した当時胎児であつた子が生まれたときは、前項の規定の適用については、その子は、配偶者がその権利を取得した当時第三十七条の二第一項に規定する要件に該当し、かつ、その者と生計を同じくした子とみなし、その生まれた日の属する月の翌月から、遺族基礎年金の額を改定する。

3 配偶者に支給する遺族基礎年金については、第一項に規定する子が二人以上ある場合であつて、その子のうち一人を除いた子の一人又は二人以上が次の各号のいずれかに該当するに至つたときは、その該当するに至つた日の属する月の翌月から、その該当するに至つた子の数に応じて、年金額を改定する。

一 死亡したとき。

二 婚姻(届出をしていないが、事実上婚姻関係と同様の事情にある場合を含む。以下同じ。)をしたとき。

三 配偶者以外の者の養子(届出をしていないが、事実上養子縁組関係と同様の事情にある者を含む。以下同じ。)となつたとき。

四 離縁によつて、死亡した被保険者又は被保険者であつた者の子でなくなつたとき。

五 配偶者と生計を同じくしなくなつたとき。

六 十八歳に達した日以後の最初の三月三十一日が終了したとき。ただし、障害等級に該当する障害の状態にあるときを除く。

七 障害等級に該当する障害の状態にある子について、その事情がやんだとき。ただし、その子が十八歳に達する日以後の最初の三月三十一日までの間にあるときを除く。

八 二十歳に達したとき。

-

遺族年金のリンク

- 夫の死後の妻、いくらもらえる公的手当。国の制度を活用、遺族年金、母子家庭手当。

- 夫の死亡時、妻40歳以上で子供あり、遺族厚生年金の中高齢の寡婦加算はどうなる?、徹底解説。

- 遺族年金、妻が妊娠中に夫が死亡、胎児は出産後に子供と認められる?、妊婦と遺族年金

- 遺族年金もらえる人の条件、26個の具体例と家系図イラストで受給資格を解説、再婚・離婚、養子縁組、内縁・事実婚、養育費

- 遺族年金は会社員が有利、20年と25年の壁、脱サラ・自営業、会社を辞めると遺族年金が激減

- 夫死亡で遺族年金をもらう、妻本人は自分の国民年金保険料は免除なし。健康保険も支払い。

- 遺族年金は年収850万円未満の所得制限、実は年収851万円でも大丈夫。裏技も紹介します。

これで私は青色申告しています。

たくさん税金払うの好きですか?

|

|

|

|

|