失業した時に給付金がもらえる雇用保険。個人事業主が知っておくべき雇用保険の知識をまとめました。

|

|

|

|

個人事業主本人は、雇用保険に加入できません。

失業に備える雇用保険には、個人事業主本人は加入できません。

個人事業主は、個人であっても経営者です。失業しても自己責任です。

雇用保険とは、雇用される側の人が対象の保険です。雇用する側の個人事業主本人は、保険の対象ではありません。

青色事業専従者は、雇用保険に加入できるか?

青色事業専従者も、雇用保険に加入できません。

個人事業主の青色事業専従者は、雇用保険に加入できません。

青色事業専従者は、節税のための制度であって、原則として雇用保険に入れないのです。

青色申告する個人事業主のメリットである専従者制度は、税務署に届け出ることによって、同居家族へ実際に支払った給与の額を必要経費とできる特例制度です。

この青色事業専従者は、失業対策ではないので、雇用保険に加入できないのは、しょうがないですね。

個人事業主が事業に失敗すると、青色事業専従者の家族も同時に職を失うことになります。

しかし、事業主本人にも、家族にも、失業保険はありません。厳しいですが、これが個人事業主の現実です。

青色事業専従者は節税のための制度、失業対策ではありません。

どうしても、同居家族を雇用保険に加入させたい。

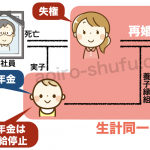

同居家族を特例で失業保険に加入させる「同居の親族雇用実態証明書」

家族従業員でも、一般の従業員と同じ勤務状態なら、特例として、ハローワーク(公共職業安定所)へ「同居の親族雇用実態証明書」を提出すれば、雇用保険への加入が認められる場合があります。

しかし、厳しい審査があり、簡単に認めてはもらえません。

仮に、無条件に同居する家族を雇用保険に加入できるようにすると、簡単に不正受給が可能になります。

妻を雇って雇用保険に加入させ、妻をクビにして失業手当を受給する。

これを定期的に繰り返すことで、何度も失業手当をもらえちゃいますよね。

さすがにこんな都合のいいことは、できないんです。

事業主の子供などでは、雇用保険の加入を認められるケースもありますが、「事業主と利益を一にする地位にないこと」という条件があるので、さすがに配偶者は無理です。

配偶者では、特例の加入もできません。

同居の親族雇用実態証明書

厚生労働省HPより抜粋

会社を辞めて失業、それから個人事業主になった場合

失業保険をもらってる人が、個人事業主として開業すると打ち切られます。

会社を辞めて雇用保険の失業給付をもらっている人が、個人事業を開業した場合は、その時点で失業給付金の受給資格がなくなります。

事業での収入の有無は関係なく、事業収入が全くゼロでも、受給資格がなくなります。

開業して個人事業主になったということは、その時点で職を求める失業者ではないからです。

税務署へ個人事業の開業届出書を提出した時点で、個人事業主になるので、失業手当を停止する手続きをしましょう。

正確にいうと、失業給付の受給資格がなくなるのは、開業の準備を始めた時点です。

例えば、ショップ開業の目的で、店舗の賃貸契約をしたら、その契約書の日付が開業準備の日になるので、失業給付の受給資格がなくなります。

会社を辞めて、再就職と、個人事業のどちらか迷ってる状態なら、まだ個人事業の具体的な準備を始めているとは言えません。

その迷ってる期間は、失業給付を受けられます。

失業中でも、個人事業で独り立ちした成功を夢見るだけなら自由ですから。

小規模企業共済制度、個人事業主の退職金

失業保険のない個人事業主は、小規模企業共済の制度が活用できます。

個人事業主の退職金制度として、小規模企業共済制度があります。

赤字、倒産、廃業、失業。個人事業には失敗はつきもの。

いざという時のために備えておきましょう。

個人事業主の同居家族でも、共同経営者としてなら小規模企業共済に加入ができます。

以前は、青色事業専従者は小規模企業共済に加入ができませんでしたが、今は青色事業専従者でも共同経営者としてなら加入ができるようになっています。

青色事業専従者も、小規模企業共済に加入できます。

|

個人事業主が、小規模企業共済を節税で使う3つの理由 |

従業員を雇ったら、雇用保険に加入する。

雇用している従業員が失業した時のための保険が、雇用保険です。

個人事業主でも、従業員を雇ったら雇用保険への加入手続きをします。

雇用保険は、事業主のための保険ではありません。雇用している従業員が失業した時のための保険が、雇用保険なんです。

<雇用保険の加入義務の条件>

- 1、1週間の所定労働時間が20時間以上

- 2、31日以上の雇用見込がある人

アルバイトでもパートでも、雇用の形態は関係ありません。

この2つの条件を満たす労働者を雇い入れた場合は、雇用保険の加入対象となります。

個人事業主でも、継続的に人を雇った場合は、ハローワークで雇用保険の加入手続きが必要です。

雇用保険の保険料は、従業員と事業主がそれぞれ負担します。

賃金の支給総額に保険料率をかけたものが、雇用保険の保険料になります。

失業保険部分は、従業員と事業主の折半です。

雇用保険二事業の保険料は、事業主だけの負担です。

ちなみに、雇用保険二事業とは、雇用安定事業と能力開発事業ことです。

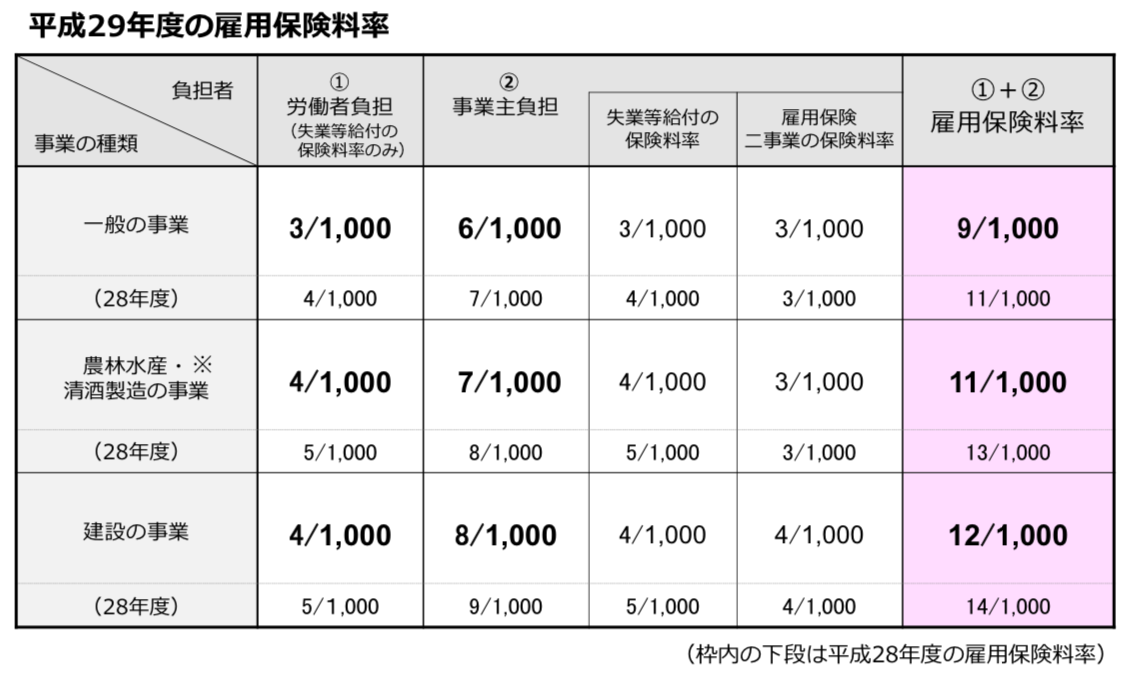

雇用保険保険料率の一覧表

平成29年の保険料率と、平成28年までの保険料率の一覧表です。

厚生労働省HPより

たくさん税金払うの好きですか?

雇用保険料の計算例

一般の事業で、給与と手当などを含めて、30万円の賃金の総額が支給された人の計算例です。

- 従業員負担は、3/1000の保険料率なので、900円の雇用保険料が給与から天引き。

- 事業主負担は、6/1000の保険料率なので、1800円を負担。

従業員からの給与天引き分と事業主負担の合計2700円を、 事業主は雇用保険として所轄の労働基準監督署に納付します。

失業給付を貰うのは従業員ですが、保険料は事業主の方が多く負担するんです。

|

|

|

|

|

まとめ、雇用保険と個人事業主

個人事業主が知っておくべき雇用保険の知識、まとめです。

- 個人事業主本人は雇用保険に加入できない。

- 青色事業専従者は雇用保険に加入できない。

- 専従者の特例加入もあるがハローワークの審査あり。

- 会社を辞めた失業給付は、個人事業の開業で停止。

- 従業員を雇ったら雇用保険に加入する。

- 個人事業主の退職金制度、小規模企業共済がある。

個人事業主の労働保険、関連リンク

-

個人事業主が、小規模企業共済を節税で使う3つの理由

-

個人事業主本人が仕事中にケガ、労災保険は?治療費は経費?健康保険は?

-

青色事業専従者が仕事中にケガ、労災保険は?治療費は経費?健康保険は?

-

失業保険なし、個人事業主と青色事業専従者は雇用保険に加入できない。

-

個人事業主と青色事業専従者は、労働者じゃない、労働基準法

これで私は青色申告しています。

たくさん税金払うの好きですか?

|

|

|

|

|